“Utoljára a hetvenes-nyolcvanas években volt komolyabb, tartós inflációs időszak, ami végül stagflációba torkollott. Szerintem most hasonló időszak előtt állunk” – mondta az Aegon Alapkezelő konferenciáján Kardos Zsolt, a cég portfóliómenedzsere. A szakember szerint jelenleg az amerikai jegybanknak minimális a mozgástere, ami tartósan magas inflációt hozhat a következő időszakban.

A stagfláció felé halad a világ

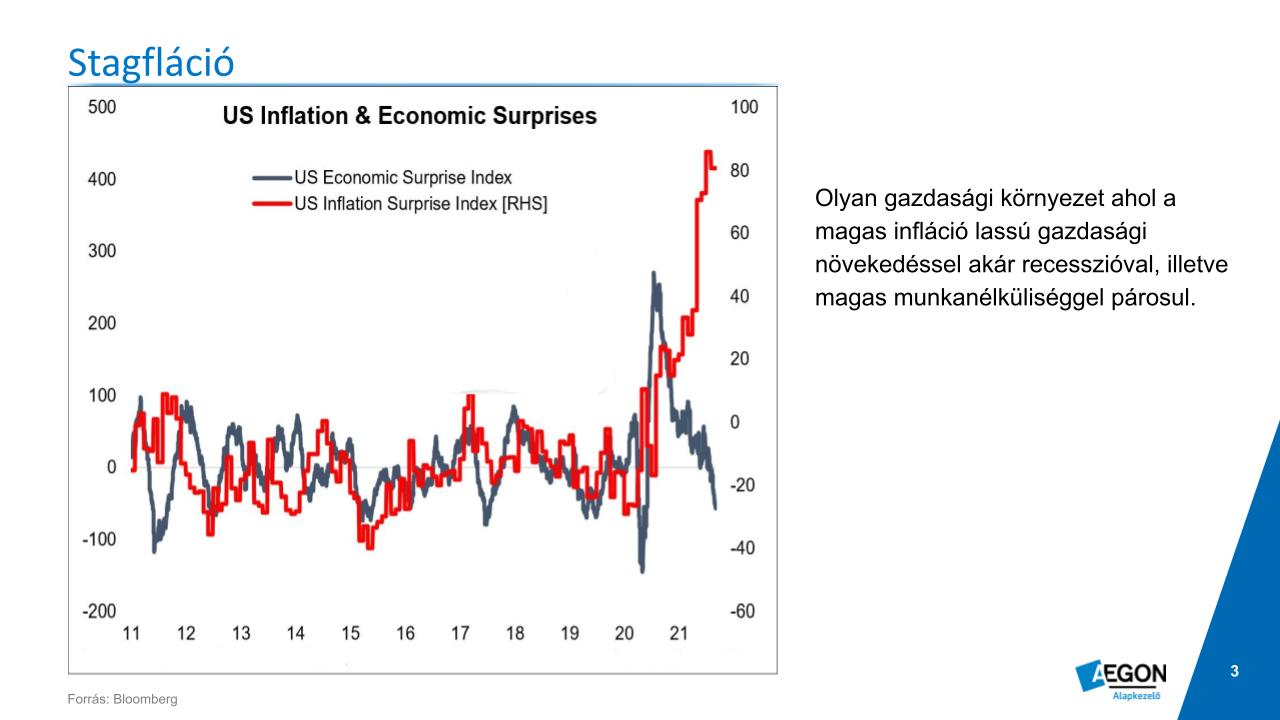

“Mi azt gondoljuk, hogy jelenleg a világ stagfláció felé halad, ami a lehető legrosszabb gazdasági környezet tartósan magas inflációval és lassuló gazdasággal. Ma még talán nem ez az alapforgatókönyv a jövőre nézve, de jó esély van rá, hogy eljutunk majd ide” – mondta Kardos Zsolt. Az Aegon Alapkezelő portfóliómenedzsere szerint az elmúlt húsz évet meghatározta Kína 2001-es csatlakozása a WTO-hoz, amivel Kína gyakorlatilag exportálta a deflációt. Ennek vége van, mert a koronavírus-járvány rámutatott az ellátási láncok gyengeségeire, megmutatta, hogy nem lehet a végtelenségig feszíteni a „just in time” rendszereket.

Ami most történik a világban, az nem csak fellángolás, komoly strukturális átalakulások vannak mögötte – hangsúlyozta Kardos. Ilyen strukturális hatás a protekcionizmus erősödése, ami olyan intenzív béremelésekhez vezet, melyeket később nehéz lesz visszacsinálni. Emellett Kína nem akar többé a világ összeszerelő üzeme lenni, a középosztályt akarja erősíteni, illetve 2050-re a világ vezető hatalma akar lenni, ami rengeteg pénzbe kerül. További átalakulás, hogy óriási mennyiségű pénz áramlik az ESG-befektetésekbe. „Most elértünk egy olyan környezetbe, amikor a cégek azt gondolják, hogy az infláció már beszivárgott a köztudatba, és a költségeket tovább tudják hárítani” – emelte ki Kardos Zsolt.

Visszatérnek a 70-es évek?

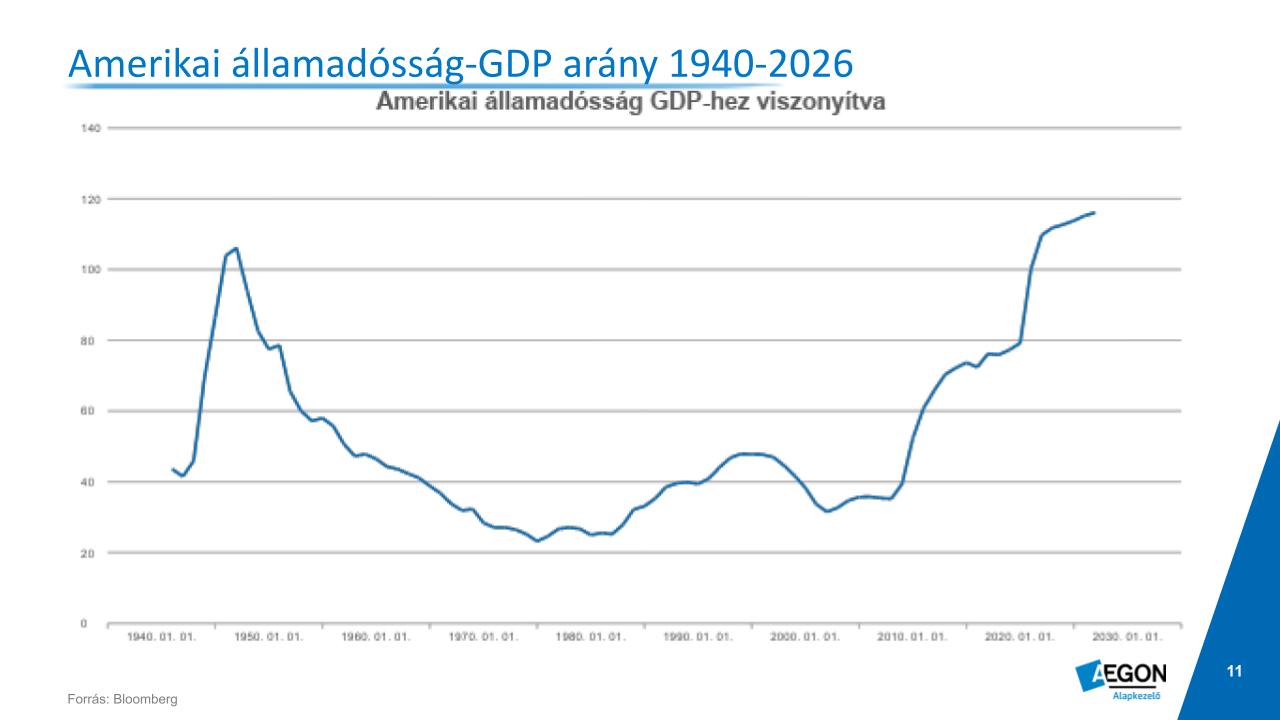

Az Aegon Alapkezelő szakembere a hetvenes-nyolcvanas évekkel állította párhuzamba a jelenlegi helyzetet. Akkor véget ért a vietnámi háború, megszűnt az aranystandard, illetve komoly jóléti, társadalomépítési programok indultak az USA-ban. Erre rímel most az afganisztáni kivonulás, a bitcoin térhódítása és a korlátlannak hitt jólét gondolata. Fontos azonban különbség szerinte, hogy a hetvenes években ugyan az amerikai adósság nominálisan megduplázódott, a GDP-arányában viszont alig emelkedett, vagyis „okosan költötték el a pénzt”, miközben most a nemzeti össztermékhez mérten is elszállt az amerikai adósság. Ez azt jelenti, hogy az elmúlt tíz évben elköltött pénznek alig volt hosszútávú haszna, ma jól élünk, de a gyermekeink jövőjét éljük fel.

Az adósságokat vissza kell fizetni

Az amerikai jegybankároknak ma meg van kötve a kezük, hiszen az adósságot egyszer vissza kell fizetni. A Fed gyakorlatilag semmit nem tehet, hiszen ha normalizálnák a kamatokat, az évente 1000 milliárd dolláros többletkiadást jelentene a költségvetésnek. Így két lehetőségük van: vagy elinflálják az adósságot, vagy adót emelnek. Az első esetben tartósan velünk marad az infláció, a másodikban pedig realizálódik a stagfláció réme, és recesszióba süllyedhet a gazdaság. Ráadásul a jegybankárok ma már nem tudják függetleníteni magukat a tőzsdei mozgásoktól, egy komolyabb kamatemelés pedig azonnal jelentős esést váltana ki a részvénypiacon.

“A Fed ma sajnos nagyon fél a recessziótól, pedig az a gazdaság velejárója, megújulást hoz a gazdaságba. Az ettől való félelem miatt nincs terük kamatot emelni” – mondta előadása zárásaként Kardos Zsolt. Ugyanakkor kiemelte, hogy persze ebben a környezetben is lehet jól keresni. A hetvenes években az árupiaci termékek jelentettek menedéket a befektetőknek, ami most is az egyik lehetőség. A másik pedig a feltörekvő piacok, melyek jellemzően dollárban vannak eladósodva, így számukra az amerikai deviza gyengülése kedvező lehet. A befektetési alapok között is találni erre az esetre megfelelőt, ilyen például az Aegon Panoráma származtatott befektetési alapja.