Attól, hogy egy részvény drága, még nyugodtan lehet annál is sokkal drágább. A Tesla-részvények hihetetlen árfolyam-emelkedése ugyanakkor kísérteties hasonlóságot mutat a néhány száz évvel ezelőtti tulipánhagyma-őrülettel és a dotcom-lufival. Interjú Kardos Zsolttal, az Aegon Alapkezelő termékspecialistájával.

Az idei év igazi nyertesének számít az amerikai Tesla elektromosautó-gyártó: részvényei augusztus végéig az ötszörösére drágultak. Aztán jött a hideg zuhany: több mint 30%-os eséssel a NASDAQ-buborék kipukkant. Vajon vége a „nagy menetelésnek”?

A szkeptikusoknak akár igazuk is lehet, ám a múlt tapasztalatai alapján inkább nemleges a válaszom. Ha analóg modelleket vizsgálunk, érdemes a 17. századi holland tulipánmániát, illetve az 1997–2000-es technológiai lufit kicsit közelebbről szemügyre venni.

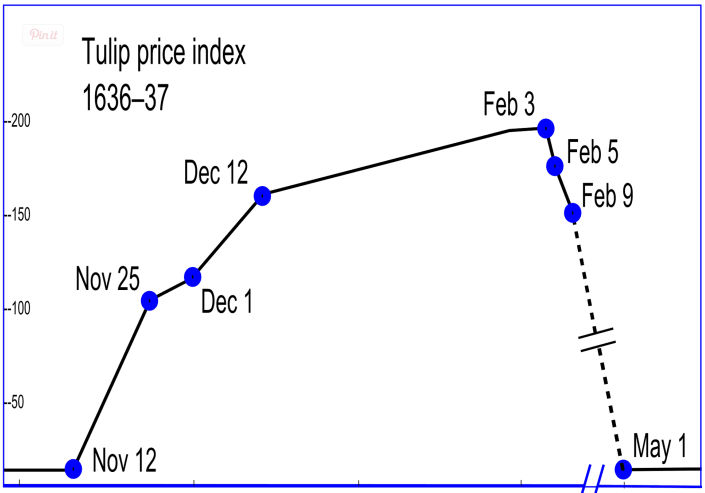

A tulipánláz a gazdaságtörténet első befektetési buborékja volt. A bécsi udvar isztambuli nagykövete hozta el Európába a török tulipánhagymákat, és korának legnagyobb botanikusa, Carolus Clusius (Charles de L’Écluse) terjesztette tovább Hollandiában az 1500-as évek végén. Ez a virág különösen közkedveltté vált erőteljes, telt színű szirmai miatt. Az óriási kereslet és a korlátozott kínálat miatt a közben a tőzsdére is bevezetett tulipánhagymák ára 1636–37 között 5 guldenről 200 guldenre nőtt.

Ez közel 40-szeres emelkedés. Indokolt volt ekkora drágulás?

Nem is az a kérdés, hogy mi okozta ezt az áremelkedést. Hanem az, hogy amikor a tőzsdei lufi kipukkant, voltak-e olyan tényezők, amik korábban nem álltak fent.

Azzal tisztában volt mindenki, hogy 20–25 guldennél járva már drága volt a tulipánhagyma. De annak reményében, hogy valaki még ennél is többet, mondjuk 30 guldent is fizetni fog majd érte, megvették. Aki pedig 30-ért jutott hozzá, az bizakodott benne, hogy ennél is többért tudja majd eladni. Ez addig folytatódott, hogy volt, amikor egy ritka virághagyma áráért házat lehetett venni Amszterdamban.

Egy ilyen optimista hangulatban mi hozhat hirtelen fordulatot?

Állítólag 1637 egyik téli reggelén egy házasodni készülő holland hölgy apja megjelent a tulipán tőzsdén, hogy eladjon néhány hagymát. Csak a lányának szeretett volna esküvői ajándékként egy szép kertes házat vásárolni, ám az eladó megjelenése hirtelen riadalmat okozott. Addig ugyanis mindenki kizárólag vásárlási szándékkal jött a tőzsdére.

Kitört a pánik, mindenki szabadulni akart a tulipán hagymáitól. De hol találni párhuzamot a technológiai részvényekkel?

Nagyon hasonló dolog ment végbe a Nasdaq tőzsde 2000-es összeomlásánál is. 1997-től, mikor már evidens volt, hogy az internet megváltoztatja a világot, az ezzel foglalkozó cégek részvényei őrült emelkedésbe kezdtek. Az átlagos árfolyamváltozást követő Nasdaq index 750-ről 5000 pontra ugrott. Persze minden hozzáértő tudta, hogy 3000 pont felett (gazdasági alapon) ez a tőzsde összességében túl van árazva. De ugyanaz a pszichológia lépett itt is működésbe, mint pár száz évvel korábban Hollandiában:

a dotcom-részvényeket a befektetők azért vették, mert remélték, hogy majd jön valaki, aki még többet ad érte.

Sokan felvetették az elemzők felelősségét is, akik félretájékoztatják a befektetőket.

A Wall Street, látva a pénzesőt, elkezdett vásárlási ajánlásokat közreadni ezekre a részvényekre. Volt egy gond: mivel ezek a vállalatok nem voltak nyereségesek, ezért hagyományos módon nem lehetett felértékelni őket. Próbáltak mindenféle új módszert kitalálni, ami alapján persze jó magas célárfolyamokat lehetett felállítani. Ez egészen 2000 januárjáig így ment, amikor is az AOL, egy mindössze 15 éves, nyereség nélküli internetes cég megvásárolta a 100 éves – és profitot termelő – Time Warner filmgyártó és kommunikációs céget.

Ezzel a tranzakcióval azonban az internetes céget is beárazták, így vége lett a légből kapott értékelési metódusoknak. Hirtelen mindenki bevételről, hovatovább nyereségről kezdett beszélni, és amikor az üzleti szoftvereket gyártó Microstrategy visszamenőleg módosította pénzügyi mutatóit, a befektetők villámgyorsan kijózanodtak.

Mi a helyzet a jelenlegi szituációval? Hasonló lejtmenet jöhet a már említett Tesla részvényeknél is?

Ha a Teslát nézzük, a fundamentális elemzések alapján a részvény már 100 dollárnál is drága volt. Sok spekuláns hedge-fund menedzser árfolyamesésre is fogadott – ám vesztére. A pesszimista fundamentális elemzések ellenére a részvény ára egyre feljebb ment. Akárcsak a tulipánnál és a dotcom-papíroknál, a befektetők most is azért vásároltak, mert azt gondolták, hogy valaki többet fog fizetni érte.

Ha 100 dollárnál drága volt, 500-nál nagyon drága lett, 2000-nél pedig felfoghatatlanul magas az ára. És a részvény kurzusa mégis 2500 dollár fölé ment.

Sokan abba a csapdába estek, hogy túl korán kezdtek a részvény – és vele együtt a Nasdaq index – esésére fogadni. Ilyen pszichológiai helyzetben ugyanis nem az ár számít, hanem várni kell egy külső kiváltó okot. Egy váratlan szikrát, ami hirtelen megváltoztatja a tömegek véleményét.

A múltbeli tapasztalatok alapján attól, hogy valami drága, nyugodtan lehet még drágább.

A befektetési klíma mindenesetre a részvényeknek kedvez: a kamatok rekordalacsony szinten állnak, az infláció emelkedik – nincs igazi alternatíva a tőzsdén kívül a pénz reálértékének megőrzésére. A befektetők gyakorlatilag kénytelenek a Tesla és más cégek részvényeit venni.

A tulipánhagyma korabeli ára az amszterdami tőzsdén (1636–37) guldenben

(összehasonlításul: egy önálló mesterember évi 450 guldent keresett a 17. században)