A manapság kevésbé trendi, a legtöbb befektető által elhanyagolt értékalapú vagy ciklikus részvények ritkán adódó beszállási pontot nyújtanak. A magyar tőzsde átlag felett teljesíthet, és az európai bankrészvények árfolyama is jókora ugrás előtt állhat Loncsák András, az Aegon Alapkezelő befektetési igazgatója szerint. Interjú.

A koronavírus járvány a korábbi növekedési és piaci várakozásokat teljesen felülírta. Az első, riasztó makrogazdasági mutatók napvilágra kerülése után milyenek a kilátások? Van okunk aggódni?

A gazdaság nyitottsága a sérülékenyebb országok közé sorolja Magyarországot, ezt jól mutatta a második negyedéves -13,6%-os GDP visszaesés. Ez a közép-európai régióban a leggyengébb teljesítmény volt, ugyanakkor

jelentős egyensúlytalanságok nincsenek a gazdaságban: mind a belső-, mind a külső eladósodottság kezelhető nagyságú.

Az államadósság idén várhatóan 10%-kal, a GDP 76-78 százalékára nő, a folyó fizetési mérleg pedig várhatóan negatívba fordul.

A növekedési várakozások szórása igen széles, de a legtöbb elemző éves szinten 5% körüli, vagy annál nagyobb mértékű visszaesést prognosztizál 2020-ra.

A növekedési kilátások nagymértékben függenek a járvány további lefolyásától, elsősorban attól, mikor kerül egy hatásos vakcina széles körben a piacra.

A koronavírus járvány okozta külső sokkból ugyanakkor a gazdaságok most gyorsabban lábalhatnak majd ki, mint a 2008-as jelzálogpiaci vagy a 2011-es eurózóna-válság után. A nagyvállalati döntéshozók várakozásait összesítő beszerzési menedzseri indexek (PMI) meredek zuhanás után gyorsan tértek vissza a gazdasági növekedést prognosztizáló, 50 feletti szintre. Az optimista kilátások ellenére a szakértők arra figyelmeztetnek, hogy – a vállalati nyereségekhez képest – a tőzsdei cégek árazása túl magas.

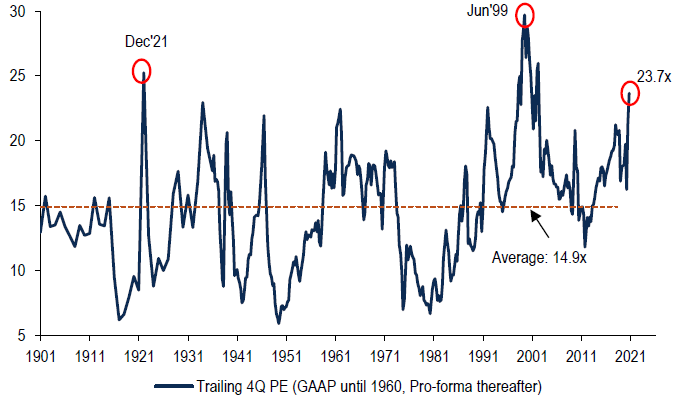

Az amerikai tőzsde* P/E mutatója jóval a historikus átlag fölött. *S&P 500 index

Forrás: Bank of America

A globális részvénypiac a márciusi mélyponttól szeptember végéig valóban átlagosan 47%-kal drágult, és való igaz, hogy P/E (árfolyam/nyereség) alapon nagyon drágává váltak (a papírok az egy részvényre jutó átlagos nyereség, az EPS 20-szorosán forognak), ami sokkal magasabb, mint az elmúlt 5 év átlaga. Ám vannak olyan tőzsdék, amelyek kimaradtak ebből az optimizmusból, míg az üzleti eredmények várhatóan javulni fognak. Például a magyar részvények árfolyama csak 10%-kal nőtt ez idő alatt, a BUX index 9-szeres P/E mutatója majdnem ugyanannyival van az 5 éves átlag alatt. A magyar tőzsdei vállalatok 2021-es eredmény kilátásai ugyan nem kiemelkedőek egyelőre, de árazási szintjük hosszú távon igen kedvező hozam lehetőséget rejt. Ezért az Aegon Alfa alap stratégiai eszköz allokációjában jelentős súlyt képviselnek a hazai részvények.

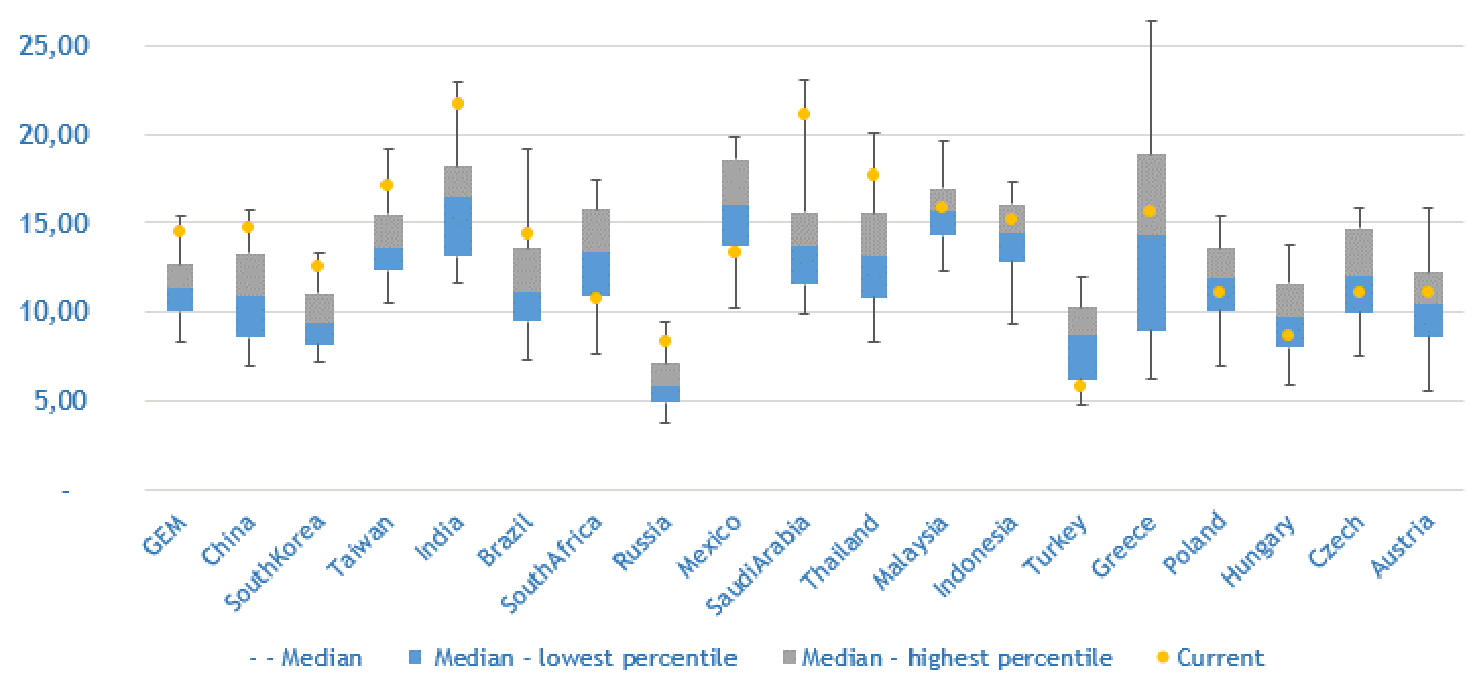

A fejlődő piaci tőzsdék P/E mutatója: Magyarország a legolcsóbbak közt

Forrás: Bloomberg, Aegon Alapkezelő

A magyar tőzsde ma az egyik legolcsóbb feltörekvő részvénypiac. Ez garanciát jelenthet a későbbi felzárkózásra?

Az alulteljesítés megszűnésére ugyan garancia nincs, de hasonló időszakot vizionálva ennek mégis komoly valószínűsége van. A 2011-2014 közötti, a BUX szempontjából “sikertelen” éveket (-73%) követően a magyar tőzsde a rákövetkező évben pont ugyanennyivel (+73%) teljesítette felül a fejlett részvénypiaci indexeket.

Az elmúlt 3 évben összesen 62% ez a lemaradás, ami reménykeltő. Az alulteljesítés megszűnéséhez ugyanakkor egy fordulatra van szükség az EPS várakozásokban, 2015 elején is ez indította el a magyar részvények emelkedését?

Akkor, 2015-ben hamarabb kezdtek el emelkedni az árfolyamok, mint az elemzői konszenzus javulása, az elemzői előrejelzés általában egy lemaradó indikátor.

Most viszont az EPS várakozások kezdtek el először emelkedni, a jó vállalati eredmények pedig megágyaznak az árfolyamok tartós erősödésének.

Az elmúlt 10 év tapasztalatai alapján hosszú távú árfolyam emelkedés csak akkor tud kialakulni a magyar részvények között, amikor az EPS is komolyabban nő.

Egyedi részvény szinten van-e fordulat, milyen becsléseket látunk?

Az OTP Bank egy részvényre jutó nyereség-előrejelzése lassan már emelkedik, márciushoz képest az EPS várakozás -26%, miközben az árfolyam 50%-kal marad el az idei csúcstól. Ez alapján is a magyar bankrészvény olcsónak mondható. A MOL EPS konszenzusa nagy esés után (-70%) után most stagnál (-55%), nagyjából az árfolyam esésnek (-50%) megfelelő mértékben. A Richternél folyamatos az emelkedés (az új csúcs +22% ill. +20%), ez egyértelműen egy növekedési sztori. A Magyar Telekomnál is pozitív a trend (EPS: -11% február óta, árfolyam: -20%), míg a jelenlegi hozamszegény környezetben az 5% feletti osztalék igen vonzó.

A magyar tőzsdéhez hasonlóan az európai bankszektort sem érte el egyelőre a befektetői eufória, miközben például a növekedési, főleg a technológiai részvények térnyerése vitathatatlan és megállíthatatlannak tűnik.

A technológiai cégek eredmény növekedése jóval meghaladta a várakozásokat. Az árfolyam emelkedés mértéke – főleg relatív értelemben – azonban ezeknél a cégeknél extrém szinteket öltött: Nem úgy a legtöbb befektető által elhanyagolt “value”, vagy ciklikus részvényeknél. Ez utóbbi, jelenleg “unalmasnak” vagy túl veszélyesnek tartott papíroknál így ritkán adódó beszállási pont jött el, a korábbi válságok tapasztalatai alapján. A 2008-as “subprime” válságban az európai bankszektor átlagos részvény árfolyama a pénzintézetek könyv szerinti értékének felére esett vissza (P/B=0.50x), ahonnan 2.8- szorosára emelkedett átlagosan a bankrészvények árfolyama. A 2012-es eurózóna válságban a P/B mutató 0,40-ig csökkent, majd onnan 2,2-szeresére nőtt az árfolyam. A BREXIT 2016-os népszavazásakor a bankrészvények vezették az esést szintén 0,40-es P/B mutatóig, ahonnan később 80%-ot emelkedett a bankindex.

Hasonló forgatókönyvre most is nagy esély van, amennyiben a járvány veszít az erejéből, vagy – mondjuk egy hatásos vakcina kifejlesztésével – a gazdaságra való hatása csökken.

A globális részvény- (fekete), az európai bank- (kék) és a BUX index teljesítménye az elmúlt félévben

forrás: Marketwatch