– Szujó Tamás, VIG Alapkezelő –

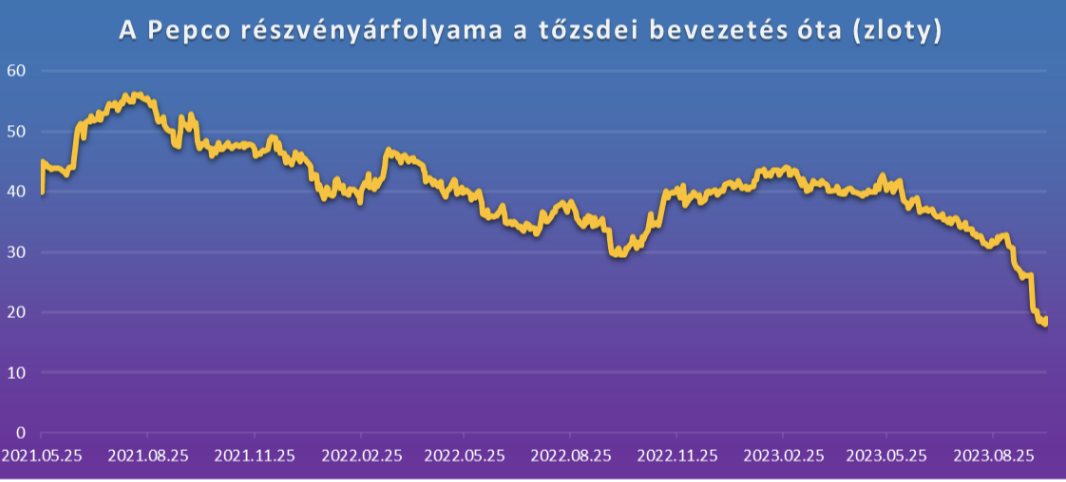

A Pepco részvények tőzsdei bevezetése a varsói tőzsdére finoman szólva sem a régió sikersztorija. A 2021 májusi IPO-t követő, rövid ideig tartó rali után (a 40 zlotys bevezető ár után 56 zlotyra emelkedő kurzus kb. 8 milliárd dollárra értékelte a Magyarországon is jelenlévő kiskereskedelmi hálózatot) 2022-re már jelentősen óvatosabbá váltak a befektetők. Mindez azonban még csak bemelegítés volt ahhoz képest, ami idén várta a részvényeseket: 2023 március és október eleje között 55%-ot esett a papír, 2021-es csúcsához képest az esés mértéke pedig 65% körüli. Joggal merül fel a kérdés, hogy a befektetők látták túl rózsásan a történetet, vagy a vállalat működése nem alakult a tervek szerint? A rövid válasz az, hogy kicsit mindkettő, ráadásul ezen felül egyéb gondok is felmerültek.

A 2021-es bevezetést nagy érdeklődés fogadta, ugyanis sokan a korábban többszáz százalékos hozamot produkáló Dino Polska sztorijához hasonlították a főleg gyermekruhákat, háztartási kellékeket és játékokat árusító üzlet modelljét: az igen expanzív üzletnyitási politika (több száz bolt évente, Európa több részén) nem kiemelkedő, azonban stabil, és a mérethatékonyság miatt némi javulásra is képes nyereségesség egy növekedési jellegű, izgalmas vállalat képét festette előre. Már a tőzsdei megjelenéskor is tudni lehetett, hogy többségi anyavállalata komoly anyagi gondokkal küzd, ezért folyamatos eladói nyomás várható, ennek ellenére kezdetben a cég drágán, 25 feletti P/E (Árfolyam/Nyereség) rátán forgott, ami a Dino árazásával volt összhangban és a projektált növekedés alapján nem volt túlzónak mondható.

Forrás: Google Finance

Mi történt?

A magas inflációs környezet, az erős munkaerőpiac, a megtakarítások szintje és az adókedvezmények 2021-2022-ben pozitívan hatottak a szektorban tevékenykedő cégek működésére, ugyanis az árverseny nem volt kiélezett és a vásárlóerő is jelentős volt. 2023-ban viszont nagy erővel tört felszínre néhány váratlan, és néhány régi, megoldatlan probléma:

- Árverseny és csökkenő fogyasztás: a kiskereskedelmi fogyasztás a régió többi országához hasonlóan Lengyelországban is erősen negatívba fordult az idei év elején, aminek köszönhetően a cégek kénytelenek voltak felvenni a kesztyűt és árversenybe bocsátkoztak. Azonban nem mindegy, ki honnan indult. Míg a szintén ruhákat értékesítő LPP, valamint a Dino Polska 5-7% körüli nettó marzsról indultak, a Pepconál ugyanez a szám 3,5-4% körüli volt, így a megjelenő árverseny a profit nagy részét elvitte.

- Külföldi piacok: a cég a Pepco branden kívül egyéb brandekkel Lengyelországon kívül is aktív, azonban a siker receptjét még nem sikerült exportálni. Az Egyesült Királyságban üzemeltetett több száz Poundland nyereséges menedzselése régóta probléma. A hatékonyságnövelés az IPO óta cél, azonban a szigetországi működés véleményem szerint még mindig nehezékként szolgál. Az új piacokon (olasz, spanyol) való megjelenés egyelőre szintén nem sikersztori.

- Osztalékok és mérleg: tekintettel a fundamentumok alakulására, az érdemi mérleg javulás elmaradt. A gyenge profitabilitás és az új piacokon való expanzió folyamatos nyomást gyakorol a működőtőkére, így a továbbra is kitartó terjeszkedési tervek az egész vállalati szabad pénzáramot „megeszik”. Osztalékfizetés ilyen körülmények között értelemszerűen nem realitás.

- Az anyacég gondjai: a korábban számviteli csalást elkövetett, és ennek következtében likvidálás alatt álló német-dél-afrikai anyacég folyamatos eladói nyomást, óvatosságot okoz, amely nem segíti a befektetői hangulatot, annak ellenére, hogy a Pepco adósság mutatói nem tekinthetők kiugrónak a szektortársakhoz képest.

- Menedzsment változások és profit warning: a vállalat vezérigazgatója szeptemberben váratlanul távozott, ezt nem sokkal később követte egy közlemény is, melyben a nyereség várakozásokat csökkentették.

Egyre több a kérdőjel

A felsorolt tényezők miatt komoly kockázati prémiumot hordoz a cég árazása, a problémák pedig többrétűek, külső és belső okokra visszavezethetőek. Rövid távon nem várható például elmozdulás az anyacég likvidálási kényszerének ügyében, azonban az árverseny feszítettségében 2024-től pozitív fejleményekre számítok, köszönhetően annak, hogy Lengyelországban tetemes reál-minimálbér emelés zajlik, mindemellett pedig egyébként is több oldalról érkeznek fogyasztást segítő intézkedések. Ugyanakkor azt gondolom, a befektetők bizalmának tényleges visszanyeréséhez arra is szükség lenne, hogy a vállalat vezetése racionalizálja a külföldi piacokon való működését és terjeszkedési modelljét, a mennyiség helyett a minőségre, valamint a költségkontrollra és optimalizációra fókuszálva, ugyanis ezek sikeressége továbbra is megkérdőjelezhető. Amennyiben ezek megvalósulnak, vélhetően megérkeznek majd a vevők is a papírra.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”