Németh Gábor CFA, VIG Alapkezelő –

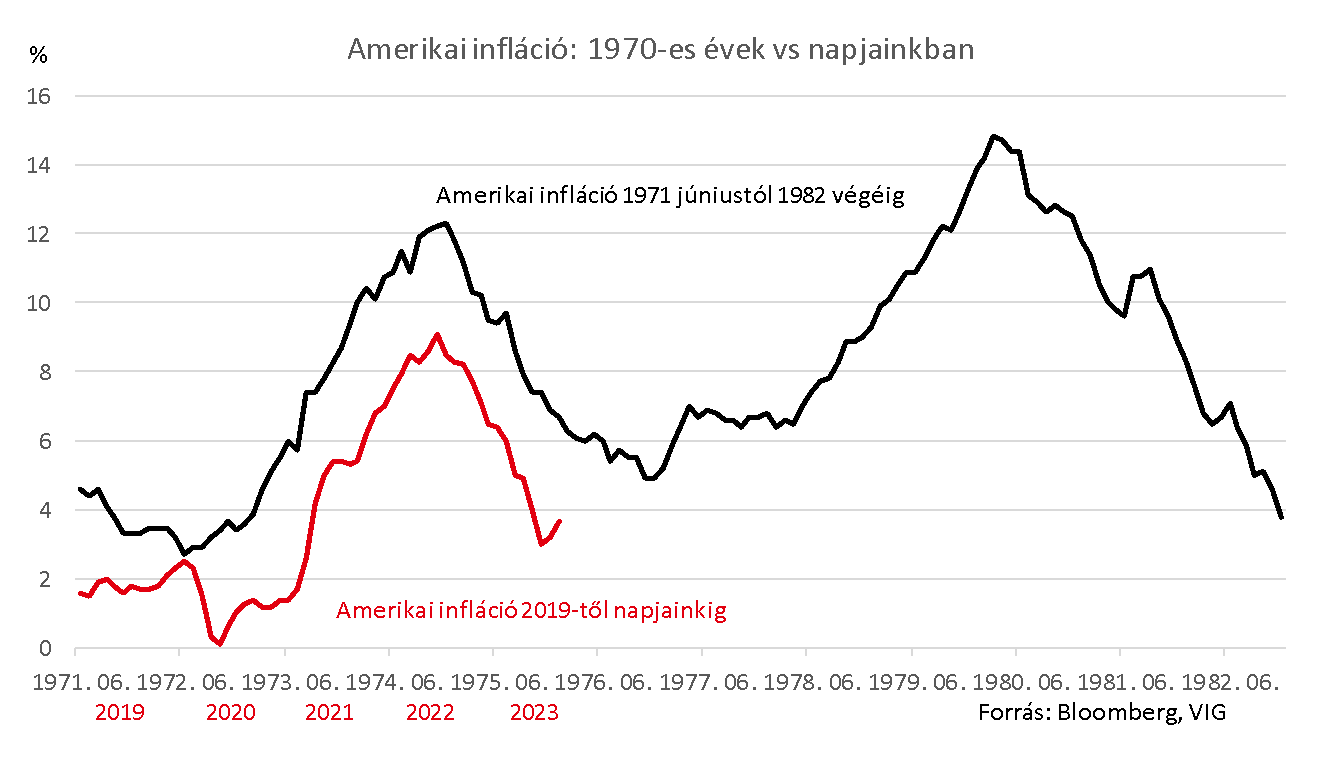

Az elmúlt bő két évben egyértelműen az infláció alakulása határozta meg befektetéseink értékének alakulását, és a közeljövőben is várhatóan ez lesz a legfontosabb szempont. Csak nézzük meg a lenti két ábrát és egyből láthatjuk: nagyon fontos szakaszba érkezett az infláció elleni küzdelem. Amennyiben a mostani inflációs pályát az 1970-es évek amerikai mintázatára illesztjük, és a legfrissebb globális inflációs átlagokat is megnézzük, azonnal szembetűnő a hasonlóság: bő 50 éve az első durva inflációs hullámot követően volt egy átmeneti konszolidációs időszak (mint ahogy most is), amit egy sokkal nagyobb, második inflációs hullám követett.

Némi aggodalomra ad okot, hogy a globális inflációs mutató – az emelkedő olajárak hatására – manapság ismét felfelé indult:

A mostani sajnálatos izraeli háborús események kapcsán pedig érdemes egy rövid történelmi kitérőt tenni az 1973-as első olajválsággal mutatott párhuzam kapcsán:

A 2022-es inflációs sokk csúcsán számos vezető közgazdász hívta fel a figyelmet rá, hogy a bázishatások miatt 2023 jelentős dezinflációt hoz majd. De arra is figyelmeztettek: a közép-európai régióban a feladat könnyebbik fele lesz az, hogy az áremelkedés üteme 10% alá csökkenjen. Az igazán nehéz feladat ezután következik: vajon hogyan lehet 2-3% környékére visszaterelni az inflációt, miközben a globalizáció repedezik, mindenhol magas az államháztartási hiány, feszes a munkaerőpiac, magasak az inflációs várakozások ami nyomja felfelé a nominális bérköltségeket? Ebben a szakaszban járunk most, számos kockázat leselkedik ránk, és recesszió nélkül nem lesz könnyű komoly sikereket elérni. (Egy nemrég megjelent IMF tanulmány hozza az infláció sikeres kezelésének alapelveit itt.)

“Back to the future” – a ‘70-es évek és 2023

Térjünk vissza az 1970-es évekhez, és nézzük meg mik a legfőbb tanulságok – elsősorban a világ vezető hatalma, az Egyesült Államok példáján keresztül. A második inflációs hullámhoz elsősorban is kell egy katalizátor, ami beindítja a robbanást. Másodsorban pedig egy olyan gazdasági környezet, ami táptalajt ad mindehhez. A táptalaj akkor az volt, hogy az amerikai gazdaság túlfűtötté vált az 1960-as évek folyamatos és túlzó költekezése (ami jelentős külkereskedelmi és államháztartási hiányhoz vezetett), és az Arthur F. Burns jegybankelnök fémjelezte laza monetáris politika miatt. Nagyon fontos tényező, hogy az USA akkoriban erősen termelésre építő gazdaság volt, amelyben igen fontos szerepet kaptak a szakszervezetek – utóbbiaknak köszönhetően pedig a nominális bérek növekedése lépést tartott az infláció szárnyalásával. Ez tovább erősítette az ördögi kört, amire a Bretton Woods-i árfolyamrendszer összeomlása tette fel a koronát – aminek hatására az amerikai dollár értékének mintegy negyedét elveszítette 1970 és 1973 között.

Hogy állunk ma? Az USA az elmúlt években folyamatosan, nagyon komoly külkereskedelmi és államháztartási hiányt produkált, így ezt ki is pipálhatjuk, ez a hozzátevő adott. (Az 1970-es években a masszív fiskális hiány ugyan nem elsődleges okozója volt az inflációnak, de nagyon jelentős mértékben felnagyította azt.) A Covid-járvány utáni megnövekedett állami szerepvállalás, a megtakarítások megugrása, a pénznyomtatás, a mennyiségi lazítás (QE), Európában pedig az energiaköltségek egy részének állami átvállalása, valamint a védelmi költségek emelése jelentősen rontotta az államháztartási egyenlegeket. Bár Amerikában most fiskális szigorítást várnak az elemzők (a diákhitelek fizetésének visszatérése is jelentős változás), Európában pedig a túlzott-deficit eljárás indulhat újra a közeljövőben, mégis nehéz lesz leszokni az expanzív fiskális politikáró -, már csak azért is, mert Amerikában 2024-ben elnökválasztás lesz. Ide is behúzhatunk tehát egy pipát. Az amerikai gazdaság szerkezete a ‘70-es évek óta rengeteget változott, a termelés helyett mára szolgáltatás alapúra váltott, és a szakszervezetek sem játszanak már olyan jelentős szerepet, mint korábban. Ugyanakkor a covid-járvány utáni pénznyomtatás nagy fejtörést okoz a Fednek: az extra megtakarítások miatt viszonylag erős maradt a fogyasztás, a munkáltatók pedig a a járványidőszak tapasztalatai miatt nem küldik még el a munkaerőt. Ez pedig jóval erősebb gazdaságot eredményezett, mint ahogy azt bárki várta volna a nagyon gyors és óriási mértékű monetáris szigorítást követően.

Itt ugyan sok eltérés van a ‘70-es évekhez képest, de a “soft landing” forgatókönyv (puha landolás: amikor az infláció a gazdasági növekedés drasztikus visszaesése, vagyis recesszió nélkül tud visszatérni a normális kerékvágásba) esetén többé-kevésbé azért él az analógia. Ugyanakkor a monetáris politika kapcsán a jegybankárok többsége arról beszél, hogy tanultak az 50 évvel ezelőtti rémálomból és inkább túlszigorítanak, mintsem engedjék bekövetkezni a második inflációs hullámot. Ezért ha nem is emelnek tovább kamatot például Amerikában, egyhamar ne is várjon senki jelentős mértékű kamatvágásokat (a piac jelenleg nagyjából mindössze 50 bázispontos kamatcsökkentést áraz 2024-re). Ugyanakkor a Bretton Woods-i rendszer összeomlásakor tapasztalt nagyon gyenge dollár sem tért vissza, és egyelőre ennek jelei sem látszanak. Sőt.

A teljes cikket a Portfolio.hu-n olvashatja:

https://www.portfolio.hu/gazdasag/20231016/meg-csak-most-jon-az-igazi-inflacios-sokk-645753

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”