Számos, a lakosságot segítő kormányzati intézkedés írható le a következő (viszonylag) egyszerű mechanizmussal: bedobok egy pénzösszeget a rendszerbe, ezzel célzottan támogatva egy csoportot, ők elköltik ezt a pénzt. Azaz egy előre viszonylag jól modellezhető módon a gazdaság különböző szegmenseit stimulálom, multiplikatív módon. Lehet, hogy sokaknak elsőre meglepő, de a mesterségesen alacsonyan tartott kamatozású lakáshitel nem ebbe a körbe tartozik.

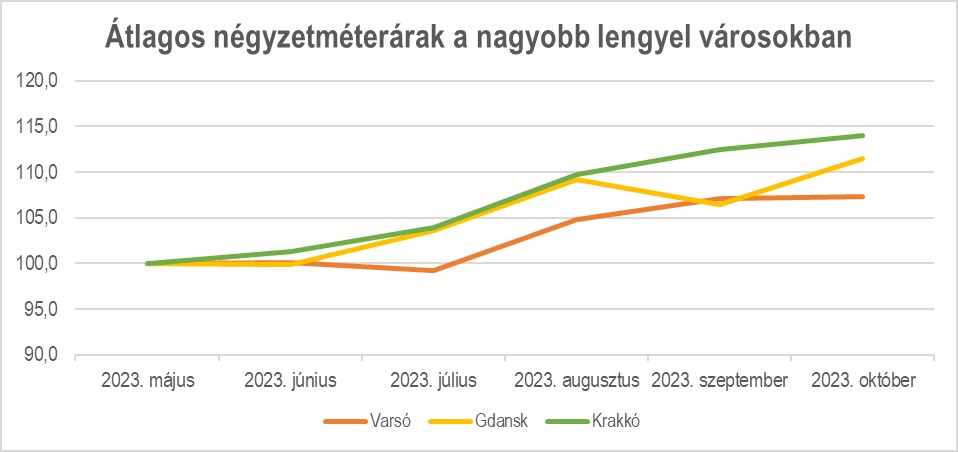

A támogatott lakáshitel itthon sem ismeretlen, a legfrissebb példa viszont Lengyelországból származik. Ott ugyanis július óta érhető el 2%-os fix kamatozású hitel az első otthon vásárlására, a 45 év alattiak számára. Az egyedülállóknak 500 ezer zlotyban (kb. 42,5 millió Ft), pároknak 600 ezer zlotyban (51 millió Ft) maximalizált hitelösszeg ugyan Varsóban nem elegendő egy átlagos újépítésű lakás megvételére, de azért jelentős segítséget jelent benne. Főleg, ha az ember elég gyors volt: a lakásárak hirtelen emelkedése miatt hétről hétre azon kaphatta magát, hogy egyre kevesebbet ér ez az összeg. Lengyel kollégáink arról számoltak be, hogy esetenként akár több hetet is várni kellett pusztán arra, hogy az ingatlanügynök meg tudja mutatni a lakást. A lengyel lakásárak hűen tükrözik a folyamatot: a lakások átlagosan 10%-kal drágultak 5 hónap alatt, ami mellett eltörpül az infláció, vagy az átlagbérek növekedési üteme. A lakásárak egyre jobban elválnak az ország jövedelmi viszonyaitól.

forrás: rynekpierwotny.pl, VIG Alapkezelő

A nem meglepő módon népszerű hitelek közvetlen és közvetett hatásaiból nemcsak a hitelfelvevők, de végső soron az egész lengyel gazdaság is profitálhat például a vagyonhatásnak köszönhetően. Ez a jelenség azt eredményezi, hogy a már lakással rendelkezők a folyamatos áremelkedés miatt egyre gazdagabbnak érzik magukat, hisz összvagyonuk egyre nő, emiatt pedig bátrabban költekeznek. Így az eredeti intézkedés stimulatív, tovagyűrűző hatásait a gazdaság számos szegmense megérzi. (Szintén pozitív mellékhatásként említhető, hogy ugyan nagy szigorúságot követel a hiteltörlesztő fizetése, végső soron egy értékálló reáleszköz tulajdonosai leszünk, így befektetésként is értelmezhető.)

A negatív következmények listája azonban legalább ilyen hosszú. Egy ilyen hitelprogram a jelenlegi lakásvásárlókat a jövőbeli lakásvásárlók kárára támogatja: az olcsó hitelek elszakítják a lakásárakat a fundamentumoktól és mesterségesen „megelőlegezik” a következő évek áremelkedését. Így azoknak, akik a program befejeztével szeretnének lakást vásárolni, azok ezt csak magasabb kamatok és jóval magasabb négyzetméter árak mellett tudják majd megtenni (azokról nem is beszélve, akiknek eleve sincs lehetősége részt venni a programban. .A társadalom szegényebb rétegeiből egyre nehezebb lesz kitörni, nőnek a vagyoni különbségek. Az ingatlanbefektetés pedig a későn ébredőknek valószínűleg nem termel majd hosszú távon reálhozamot (sőt, az a faramuci helyzet is előfordulhat, hogy aki későn vesz fel támogatott lakáshitelt, végül magasabb törlesztőrészletet fizet, mintha a program által okozott ingatlanár-boom előtt vett volna fel hitelt az akkori magasabb kamatok mellett).

Látható tehát, hogy komplex hatásmechanizmussal bíró döntésről van szó és véleményem szerint nem is ez a legcélzottabb intézkedés a probléma megoldására. Az biztos, hogy nem lesz könnyű helyzetben a hamarosan megalakuló új lengyel kormány: a támogatottság megőrzése kiemelt szerepben lesz (az első néhány hónapban biztosan), így nem lehet megvonni az ilyen és ehhez hasonló, egyszerű üzenettel bíró támogatási elemeket. Ugyanakkor vélhetően azt is el szeretnék majd elkerülni, hogy a lakosság fél év elteltével azt érezze, megfizethetetlenné váltak a lakásárak az új rezsim alatt.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”