„Minél valószerűtlenebbek az ígéretek, annál nagyobb a követőik száma.” – hangzik André Kostolany, a világhírű magyar származású tőzsdeguru sokat idézett mondása, ami napjaink pénzügyeire éppúgy igaznak bizonyul, mint bármikor korábban.

Még belegondolni is szörnyű, naponta hány ezer kókler “tanácsadó” és csaló próbálja meg irreálisan magas hozamokat ígérve rávenni a gyanútlan érdeklődőket, hogy hozzanak felelőtlen, és veszélyes pénzügyi döntéseket. Téves érvelésüket mesés történetekkel támasztják alá, és ezeknek sajnos még mindig rengeteg ember áldozatává válik, akik azután futhatnak a kemény munkával megszerzett pénzük után.

Nem tud rendszeresen megtakarítani? Ajánljuk figyelmébe korábbi bejegyzésünket, amiből a családi költségvetés optimalizálásához szerezhet be néhány praktikus, gyakorlati tanácsot.

Ezt tudhatja meg mostani, két részes bejegyzésünkből:

- Miként lehet objektíven mérlegelni a hozamokat,

- mit jelent a kockázatmentes hozam, és miért fontos az Ön számára,

- milyen teljesítményre képesek 2018-ban az alacsony- és mérsékelt kockázatú befektetési alapok, amibe igazán érdemes elhelyezni megtakarításait és befektetéseit,

- melyik az a három lehetőség, melyek segítségével átlagon felüli hozamokat érhet el 2018-ban?

A hozamszintek helyes megítélése

Sajnos sokan elkövetik azt a hibát, hogy a várható hozamokat a múltbeli hozamokkal hasonlítja össze ahelyett, hogy az aktuális piaci viszonyok figyelembe vételével hoznák meg döntéseiket.

Az objektív mérlegeléshez kiváló lehetőséget nyújthat az Ön számára az ún. kockázatmentes hozam vizsgálata, ami a kockázatmentesnek számító, rövid lejáratú pénzpiaci eszközök hozamait mutatja meg. (például: bankbetétet, kincstárjegyek) Ezek szintje jelenleg 0-1,5 százalék között mozog!

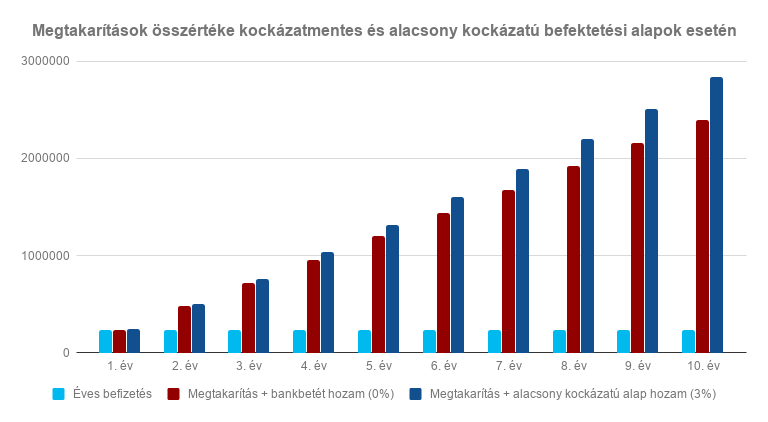

Ehhez képest az alacsony- és mérsékelt kockázatú befektetési alapok már 3 százalékos várható hozammal kecsegtetik az érdeklődőket 2018-ban, ami évi 1,5-3 százaléknyi többlethozamot jelenthet a szemfüles piaci szereplőknek. Hosszabb távon ez jelentős különbséget eredményezhet. Ezt mutatja be Önnek az alábbi grafikon.

Sokba kerülhet a figyelmetlenség

Egy havi 20.000 forintos fix megtakarítás esetén, amelyet 10 éven keresztül fizetünk ez akár 433.871 forint többlethozamot is jelenthet Önnek a bankbetétek hozamával szemben, ráadásul ez az idő előrehaladtával egyre nagyobbra nőhet. 25 éves időtávon nézve már 3.000.000 forintról is lemond, , ha megtakarítóként alábecsülni a kamatos-kamathatás jelentőségét.

Erre is érdemes odafigyelnie

- Takarékoskodjon felelősségteljesen: mindig mérlegelje melyik az ön számára leginkább megfelelő megtakarítási megoldás és vegye figyelembe a kiválasztott pénzügyi termékkel kapcsolatos összes tényezőt.

- Gondolkodjon hosszútávon: Megtakarításai kapcsán érdemes a jövőbeli nyugdíjának kiegészítésére is gondolnia, ami segítségével majd aktív életet élhet idősebb korban is. Vessen egy pillantást a holland példára, amelynek logikája a hazai nyugdíjtervezésnél is jól jöhet.

- Növelje havi megtakarítását: Optimalizálja személyes cash-flowját és igyekezzen havonta minél több pénzt félretenni. Ehhez 9 kiváló tippet találhat egy korábbi bejegyzésünkben.

Ezek után is kevésnek találja a 3 százalékos hozamot? Bejegyzésünk legközelebbi, második részéből megtudhatja, melyek azok a lehetőségek, amik segítségével ennél is magasabb hozamot érhet el befektetései és megtakarításai kapcsán. Ezért cserébe viszont Önnek is le kell mondani valamiről…