„Egzotikus nyaralás a trópusokon, világ körüli hajóút és Európát átszelő kirándulás lakóautóval” – abszolút reális cél egy nyugdíjas számára! De sajnos nem Magyarországon, hanem Nyugat-Európa legfejlettebb országaiban: Németországban, Hollandiában vagy éppen az Egyesült Királyságban.

A „Befektetési alternatíva, nyugdíj előtt állóknak” című korábbi bejegyzésben már olvashatott arról, milyen pénzügyi teendői vannak az 55 év feletti korosztálynak a nyugdíjba vonulás előtt. A mai összefoglalóból pedig arról tájékozódhat, miként hozhatja ki a magyar nyugdíjrendszerből a maximumot a nyugat-európai példákból tanulva.

Nyugdíjas jólét holland mintára

Nyugat-Európában valószínűleg Hollandiát lehetne felhozni a legjobb példaként, itt ugyanis igen magas az idősebb korosztály életszínvonala. Ennek legfőbb oka a jól megtervezett és több pilléren álló nyugdíjrendszer, melyből a hazai nyugdíjtervezők is számos inspirációt meríthetnek. Hogyan működik a holland rendszer és mit lehet belőle megvalósítani Magyarországon? Íme:

Állami nyugdíj: az első pillér

Magyarországhoz hasonlóan Hollandiában is az állami nyugdíj jelenti az öregkori ellátás alapját. Mivel a holland átlagnyugdíj a hazai járandóság minimum háromszorosa, a legtöbben rögtön abba a hibába esnek, hogy automatikusan ennek tulajdonítják a holland nyugdíjasok jólétét. Ez azonban csak részben igaz, hiszen Hollandiában a szolgáltatások (például: fodrász, fűtésszerelő, éttermi menü) ára is sokkal magasabb, mint hazánkban.

- Erre feltétlenül figyeljen az első pillérnél: Az állami nyugdíj kapcsán felesleges összehasonlítani a két országot! Törekedjen inkább a magyarországi nyugdíjösszegének maximalizálására. Ügyeljen rá, hogy minden munkáltatónál hivatalosan be legyen jelentve és a valós bére után fizessék is be a járulékokat. Ha lehetősége van rá ne menjen korengedményes nyugdíjba, hiszen az szintén csorbíthatja a jövőbeli járandóságát.

Magánnyugdíjpénztár: volt, nincs

Magyarországon a 2011. évi törvénymódosítások következtében lényegében megszűntek a klasszikus értelemben vett magánnyugdíjpénztárak és az azokkal járó előnyök. A Nyugat-Európában második pillérként emlegetett lehetőségre tehát már nem számíthatnak a hazai nyugdíjasok. (Az gyakorlatilag beleolvadt a harmadik pillérbe)

- Tipp a második pillérhez: Az innen kiesett jövőbeli vagyonrészt a magyar gyakorlatban úgy tudja pótolni, ha a harmadik pillért megerősíti, a holland példához képest.

Öngondoskodás: a harmadik pillér

A nyugdíjasok életszínvonalának szempontjából ez a legfontosabb pillér! A holland nyugdíjasok esetében is ez emeli akár többszörösére a havonta rendelkezésre álló elkölthető összeget. Ebbe korábban összegyűjtött vagyonunk és az azokból származó hozamok vagy járandóságok tartoznak bele.

Ezekkel az eszközökkel maximalizálhatja a harmadik pillérből származó jövőbeli vagyonát:

- Nyugdíjmegtakarítási program, ami lejárat után életjáradékká vagy olyan befektetéssé válik, aminek a hozamai havi bevételt generálnak Önnek. Rendszeres megtakarításra kiváló alternatívát nyújthat Önnek a mérsékelt kockázatú Alfa vagy Tempó 6 befektetési alap.

- Kamatadómentes befektetések, a lehető legmagasabb hosszútávú hozam érdekében.

- Befektetési célú ingatlanok vásárlása vagy felújítása állami támogatással.

- Kombinált életbiztosítások, az Ön személyes élethelyzetére szabva (megtakarítással, befektetéssel, adómentes és szabad öröklési lehetőséggel)

- Önkéntes magánnyugdíjpénztári tagság, ami cafetéria elemekkel is kombinálható és ami után adó-visszaírás is igényelhető.

A siker kulcsa a holland és a hazai gyakorlatban is jól láthatóan a harmadik pillér! Ennek összege fogja meghatározni az Ön nyugdíjas életszínvonalát. A holland nyugdíjasok életszínvonalának elérése a hazai lakosság legnagyobb részének persze csak ábránd, annak elemeiből merítve viszont egy magyar nyugdíjasnak is elérhető a tisztességes öregkor és a megérdemelt jólét.

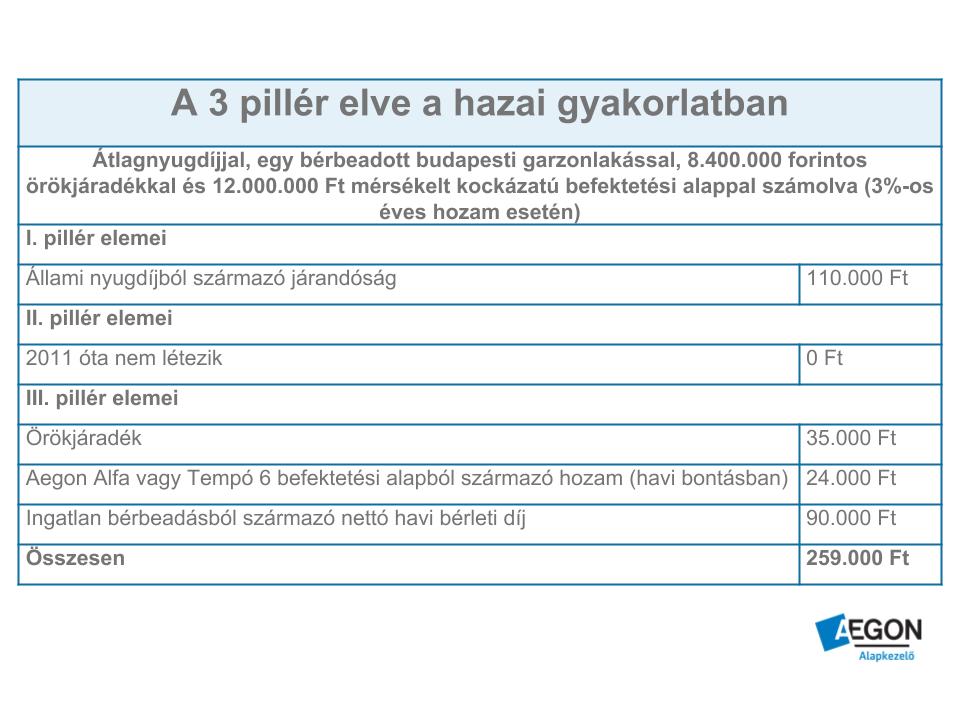

Így néz ki mindez a gyakorlatban

Az alábbi táblázat a gyakorlatból vett példákkal szemlélteti, miként egészítheti ki a pillérek helyes használatával az állami nyugdíjból származó járandóságát, növelheti meg a havonta rendelkezésre álló összeget. A táblázat az alábbiakat veszi alapul a kalkulációnál:

- a 2018-as magyar átlag nyugdíj összegét,

- egy budapesti garzonlakásból származó bérleti díjat, adózás után,

- egy 8.400.000 Ft összegű örökjáradékot 3%-os hozamot feltételezve,

- egy 12.000.000 Ft összegű befektetés havi hozamát, 3%-os éves hozammal kalkulálva.