Az energiaválság, az infláció és az ukrajnai háború ellenére a német blue-chip részvények átlagos árfolyam változását követő DAX index emelkedő pályáján maradt, és történelmi magasságba ugrott a lassuló infláció hírére. Májusban az EU statisztikai hivatala, az Eurostat előzetes adatai szerint 6,1 százalékos inflációt mértek Németországban, ez pedig a kamatemelési ciklus egyre valószínűbb végét vetíti előre. Az emelkedő kamatlábak azonban nem voltak eddig negatív hatással a német részvénypiacra, a befektetők inkább a nyereségvárakozásokra összpontosítottak, amelyek jelentősen emelkedtek; az elemzők idén már több mint 13 százalékkal javították 2023 év végére várt eredmény várakozásaikat.

forrás: Google Finance

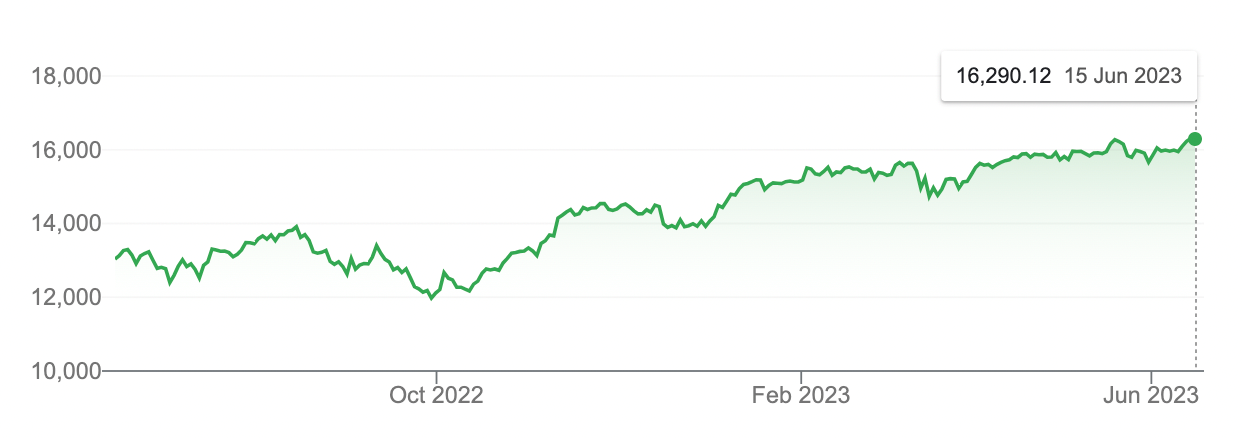

Az amerikai jegybank (Fed) irányadó kamatról szóló döntése előtt a frankfurti tőzsde irányadó mutatója június 14-én 16 336 pontra ugrott, majd nem sokkal ez alatt az érték alatt zárt. A tőzsdei csúcs legnagyobb nyertesei között volt a az Adidas sportszergyártó vállalat (+37,4%), a Continental autóalkatrészeket gyártó cég (+28,8%) és az Infineon Technologies AG Németország legnagyobb félvezetőgyártója (+34,5%) is. A fejlett piaci részvény alapokban is reprezentált frankfurti börzét most az exportorientált fogyasztói és ipari cégek mozgatják. A befektetők ezért előszeretettel használják a német tőzsdét indirekt Kína-befektetésre. Kína ugyanis már 7 éve Németország elsőszámú kereskedelmi partnere, tavaly 300 milliárd eurós forgalommal, ami 21%-os növekedés 2021-hez képest.

A covid utáni nyitásban sokan látnak – igaz, egyelőre még be nem teljesült – lehetőséget. Ráadásul a német részvénypiacnak továbbra is megmaradt az árazási előnye az amerikai versenytársaihoz képest, jelenleg több mint 30% diszkonttal forognak P/E (price/eps) alapon, így a német és az európai részvénypiac továbbra is attraktív befektetést jelent részvénykockázati prémium szempontjából is. Az emelkedést tehát összességében a vártnál jobb vállalati eredmények, az energiaárak csökkenése és a kínai gazdaság covid utáni újraindulása is segítette, miközben a gazdasági visszaesés is enyhébbnek tűnik a vártnál.

forrás: Bloomberg

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”