A vártnál gyengébb növekedés növeli a kormányzati nyomást a jegybankon, hogy gyorsan vágjon a forint kamatokon. Az infláció mérséklődése valamennyire biztosan segíti majd a fogyasztást, annak a mértéke viszont nagy kérdés.

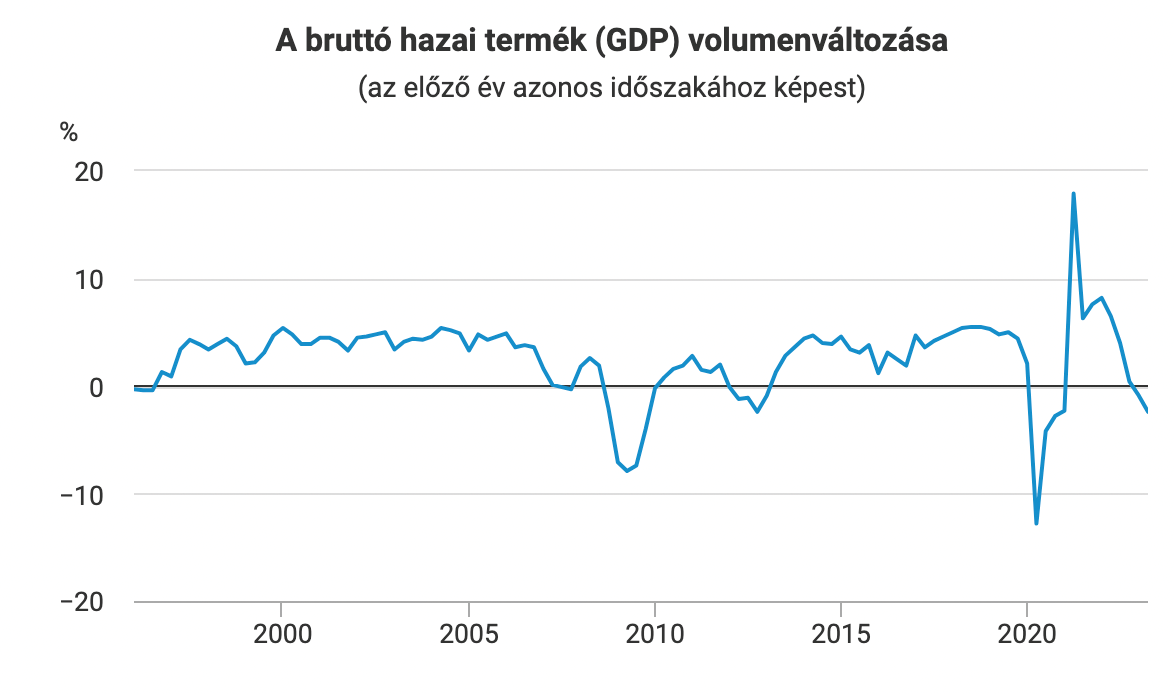

A magyar gazdaság teljesítménye negyedéves alapon 0,3%-kal, éves szinten pedig 2,3%-kal (igazított adat) csökkent a második negyedévben. Ez jelentősen elmarad a konszenzus várakozásoktól, amelyek az április-június közti időszakban növekedést vártak a megelőző három hónaphoz képest. A csökkenéssel Magyarország bent ragadt a technikai recesszióban, az egymást követő négy negyedéves visszaesés – az adatok 1996-os első publikálása óta – a leghosszabb recessziós időszakot jelenti.

A részletes adatokra még várni kell, jelenleg annyit tudunk, hogy az ipari és piaci szolgáltatások húzták le legjobban a gazdasági teljesítményt – ezt még a mezőgazdaság (különösen a tavalyihoz mért) jó teljesítménye sem tudta ellensúlyozni. Az EU-átlaghoz képest a csúcsán mintegy háromszoros, a régiós átlaghoz képesti nagyjából kétszeres infláció, a gyenge fogyasztás, a hiányzó uniós források és a feszült EU kapcsolatok miatt extra mértékben megemelkedő országkockázati felár (azaz megemelkedő kamatok) most fejtik ki igazán a hatásukat. Ahogy korábban írtuk, nincs tér költségvetési expanzióra, sőt a jövő évi költségvetési hiány tartásához újabb korrekcióra lesz szükség. Ez pedig tovább mérsékli a gazdasági aktivitást.

forrás: KSH

Jelenleg ugyanakkor még csak hosszú, de nem mély válságról beszélhetünk.

Meglepő ez? Véleményem szerint nem. Egyrészt globális és regionális folyamatok is ebbe az irányba mutatnak. A termelésre berendezkedett országok (Kína, Németország) jó ideje szenvednek, míg a sokkal inkább szolgáltatásokra épülő Egyesült Államok felülteljesít. Amerikában olyan jó makrogazdasági adatok érkeznek, hogy a növekedési előrejelzéseket manapság felfelé kell kiigazítani. Kína viszont töretlenül lassul, gyűlnek felette a viharfelhők, és a közép-európai régióban (Lengyelország, Románia) is egyre borúsabb a kép: a tényadatok alulmúlták a várakozásokat. Általános tendencia, hogy az erőteljesen zsugorodó reálbérek hatására gyenge a fogyasztás a régióban – miért lenne ez más Magyarországon, amikor az infláció extra magas, a reálbércsökkenés mély, a kamatok az egekben vannak és nem kapunk EU-forrásokat sem? A magyar gazdasági növekedés az elmúlt években fenntarthatatlanná vált, a növekedés motorjai kifulladtak, a strukturális problémák mellett a költségvetés nem tud lazítani. Az uniós források hiányát nem lehet eléggé hangsúlyozni, ráadásul a felvevő piacaink is gyengék.

Hogyan tovább? Sok elemzőtől lehet olvasni, hogy itt a mélypont, ahogy mérséklődik az infláció, a feszes munkaerőpiac miatt magas marad a nominális béremelkedés, és a javuló reálbérek miatt most már biztosan jön a visszapattanás. Én egy kicsit óvatosabb vagyok. Az infláció mérséklődése valamennyire biztosan segíti majd a fogyasztást, annak a mértéke viszont nagy kérdés a számomra. Annyi biztosnak látszik, hogy az idei kormányzati cél, vagyis a 1,5%-os növekedés gyakorlatilag lehetetlen. Inkább az a kérdés, hogy az egész éves hazai GDP-növekedés egyáltalán pozitív lesz-e? A strukturális problémák, az EU-megállapodás hiánya, a várható fiskális korrekció miatt nem túl rózsás a kép. Bár a globális színtéren az USA nagy pozitív meglepetés, de Kína és a világ többi része inkább azt mutatja, hogy nagyon nehéz úgy csökkenteni az inflációt extra gyors monetáris szigorítással, hogy elkerüljük a recessziót.

A magyar “soft landing” (a gazdaság lassú, nem drasztikus fékeződése) valószínűsége ugyan nőtt az elmúlt időben, de a historikus példák alapján nincs igazán sok esély erre a szerencsésebb kimenetelre. A vártnál gyengébb növekedés mindenesetre növeli a kormányzati nyomást a jegybankon, hogy gyorsan vágjon a forint kamatokon. Annak ellenére, hogy a forint technikai képe már elromlott, és árfolyama egyre erősebben reagál a nemzeti valuta csökkenő nemzetközi kamatelőnyére. A gyengébb növekedés inkább a gyengébb forint irányába hat. A kötvény hozamokra nézve inkább pozitív a kép, de elsősorban a rövid/közepes lejáratú állampapírok profitálhatnak belőle. Ugyanis a hozamgörbe hosszú vége érzékeny a piaci szentimentre és a forint árfolyamára is.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”