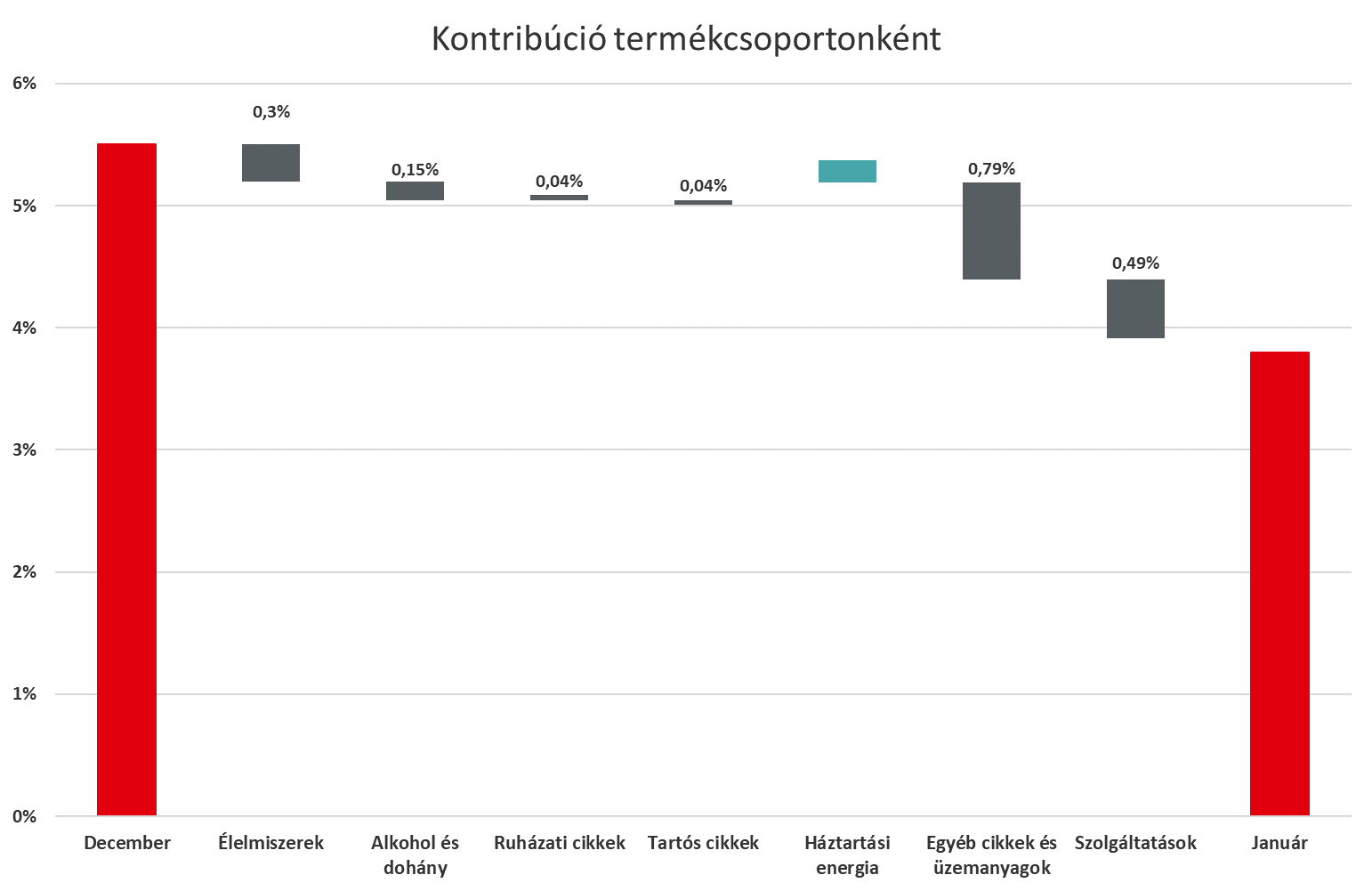

2024 első hónapjában az infláció újfent alulmúlta a piaci várakozásokat. Az áremelkedési ütem 3,8%-os év/év növekedéssel ismét a jegybanki tolerancia sávban van, ilyen alacsony értékre 2021 márciusa óta nem volt példa. Történt mindez annak ellenére, hogy a január az év eleji nagyobb áremelésekről híres.

A fogyasztói kosár súlyai is most kerültek korrigálásra az előző közel két év fogyasztása alapján. Az élelmiszerárak elmúlt két évben látott emelkedése rányomta bélyegét a háztartások fogyasztására is, hiszen egy átlagos fogyasztó jövedelmének már 30,1%-át költi létfenntartásra. A szolgáltatások áraiban megfigyelhető ragadósság is megjelenik a súlyozásban (26,3%):

Ugyanakkor a kormány intézkedéseinek is van hatása, hiszen az üzemanyagokra kivetett ársapka következtében jövedelmünk kisebb részét fordítottuk mindennapi közlekedésre. A vártnál alacsonyabb inflációs adat azonban főként annak tudható be, hogy az előre bejelentett januári jövedéki adó emelés hatása a kedvező üzemanyagpiaci helyzet miatt nem látszik a statisztikában. A holtankoljak.hu adatai alapján úgy tűnik, hogy az előre bejelentett több, mint 40 forintos áremelkedésből csupán 20 forintnyi érvényesült a hazai üzemanyagárakban. A tavaly december végi bázis pedig annyira alacsony volt, hogy januárban az üzemanyagok átlagára még a drágulással együtt is 0,5%-kal kisebb volt, mint a decemberi átlagár, azaz csökkent az ár.

Persze ami késik, az nem múlik, a februári adatokban már biztosan látható lesz az üzemanyagok drágulása, január végén a benzinár átlépte a lélektani, literenként 600 forintos határt.

A szolgáltatás inflációban is látni a lassulás jeleit a magas, 2023. januári bázisnak köszönhetően (már csak 10,4% 12 havi áremelkedés). Folytatódott tehát a dezinfláció Magyarországon, a jegybanki toleranciasáv pozitív irányból való áttörése csaknem 3 év után sikeresen megtörtént. AZ MNB azonban még nem dőlhet hátra, a kockázatok nőnek, az inflációs ráta újból emelkedésnek indulhat.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”