Mikor először olvastam a 2019. júniusában bevezetendő Nemzeti Kötvényről az a gondolatom támadt, mint mikor a kaliforniai Halál Völgyében jártam az első amerikai telepesek nyomdokait követve. 45 fokos hőségben, nagyjából 50 kilométer autózás után egyszer csak egy üdítően csillogó patak folydogált az út szélén. Túl szép, hogy igaz legyen…

A természet nem ennyire barátságos és segítőkész, hogy egy forró, megpróbáltatásokkal teli nap után, a lovas szekereken nyugatra vándorló telepesek feltölthessék az ivóvízkészleteiket, és kellemesen lehűthessék magukat a friss patak vizében. A hely neve Bad Water (Rossz Víz), mivel azok a hajdani utazók, akik ittak a vízből mind meghaltak.

Több évtizedes befektetési tapasztalataim alapján, a pénzpiacok nem úgy működnek, hogy amikor a világon az emberek többsége magas hozamok után áhítozik, akkor hirtelen megjelenik a pénzügyi jó tündér és egy varázsütésre elérhetővé teszi a kockázatmentes, magas kamatokat.

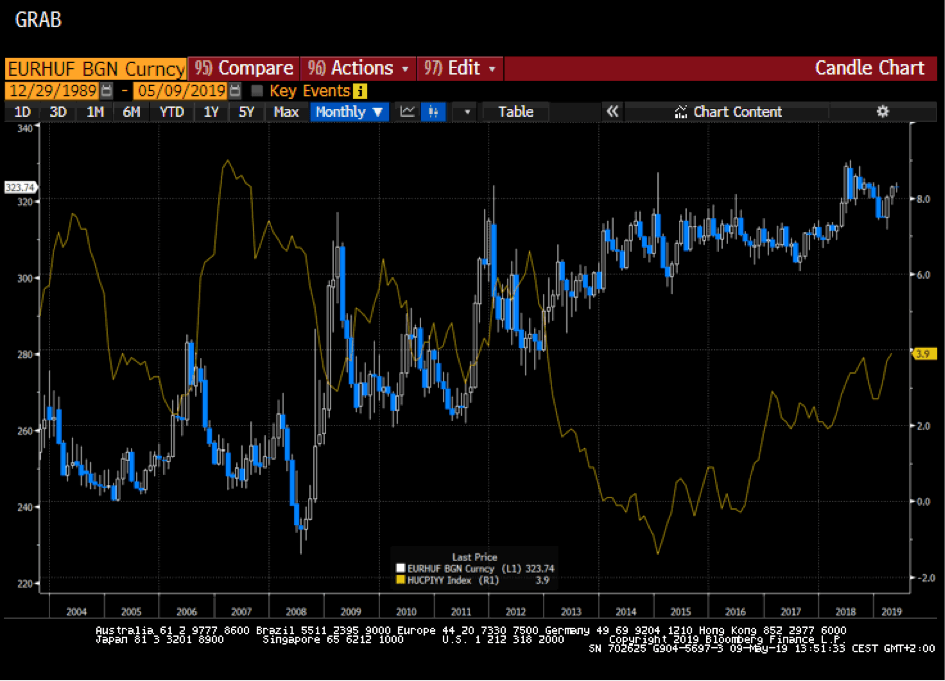

Az első probléma, ami felmerül számomra az első grafikán látható, ami az EURHUF árfolyamát mutatja 2008 óta. Itt egyértelműen manifesztálódik a forint folyamatos gyengülése az euróval szemben, ami számszerűsítve kb. évi 1.50%. Ha ez a trend folytatódik, és pillanatnyilag nincs olyan makrogazdasági folyamat ami azt megváltoztatná, akkor a beígért 5,46% ténylegesen máris 4% alatt van.

A következő ábra a hazai infláció és az EURHUF keresztárfolyamát mutatja. Itt a legszembetűnőbb, hogy 2004-től 2015-ig a tradicionális makrogazdasági elméleteket meghazudtolva a két árfolyam egymással ellentétesen mozgott. 2015-től viszont a korreláció nagyban megnőtt, és ha a trend folytatódik, akkor a forint tovább gyengül az euróval szemben, az infláció pedig tovább emelkedik. Ezek a folyamatok szintén nem kedveznek azoknak a befektetőknek, akik hosszútávon az új Nemzeti Kötvényben tartják a befektetéseiket.

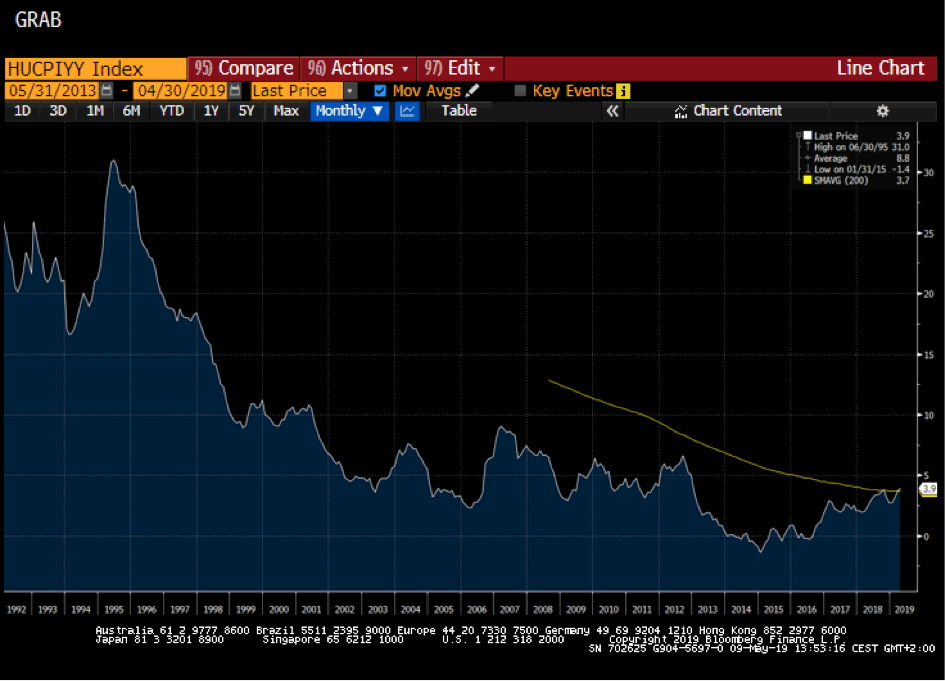

Számomra mégis a legijesztőbb a 3. grafika, ha a kötvénybe fektetők érdekeit nézem. Ez az ábra a magyar inflációt mutatja 1992 óta. Jól látható, hogy az a 90-es évek közepén tetőzött, és azóta folyamatosan csökkent, egészen 2015-ig. 2015-től kisebb-nagyobb megszakításokkal emelkedik, és egy nagyon fontos technikai indikátorhoz, a 200 hónapos mozgó átlaghoz ér el. Múltbeli tapasztalatok azt mutatják, hogy ha egy befektetési eszköz átmegy a 200 hónapos mozgó átlagon és konzisztensen felette kereskednek vele, akkor nagy esély van arra, hogy ez az eszköz (jelen esetben az infláció) tovább fog emelkedni.

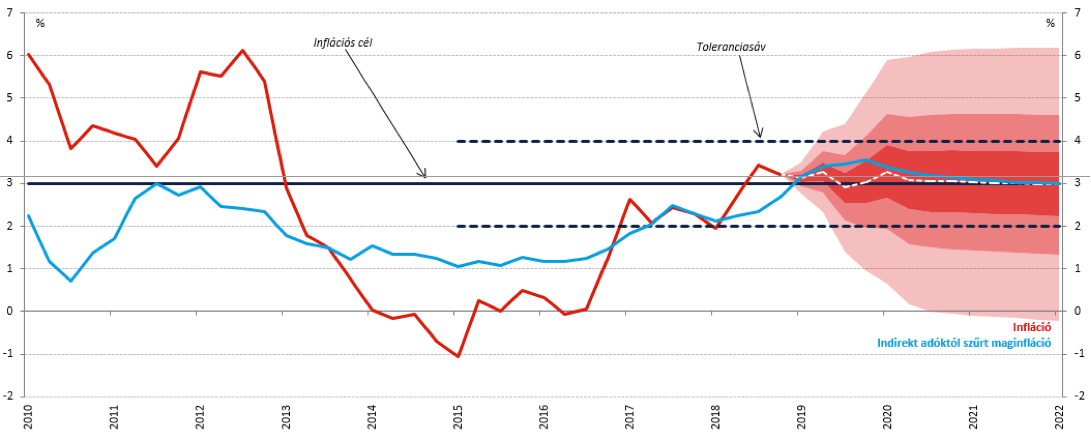

Az utolsó ábra a Magyar Nemzeti Bank inflációs várakozását mutatja. A bank elemzői 2022-ig 3% körüli inflációt várnak, ami azért is különös, mert az áprilisi inflációs adat 3,9% volt. Ez az inflációs szint természetesen gyengülhet a közeljövőben, de a magyar makrogazdasági adatok nem ezt támasztják alá.

Természetesen nem azt szeretnénk sugallni, hogy a Nemzeti Kötvényprogram nem egy járható út azoknak, akik szeretnék megőrizni a megtakarításuk reálértékét. Ha a kormány és az MNB vissza tudja szorítani az infláció mértékét, akkor ez a befektetési mód rendkívül hasznos lehet azoknak a befektetőknek, akik egy nyugodt, kiszámítható érték megtartó jövedelmet szeretnének. A jelenlegi gazdasági ciklusban azonban ez komoly kihívást fog jelenteni a Magyar Nemzeti Banknak. Caveat Emptor!