Az Egyesült Államokban az alacsonyabb GDP-növekedés dacára a nyereség ciklus 2023-ban alighanem elérte mélypontját és a piaci konszenzus 10%-os profit növekedést jósol az idei évre. A Fed kamat politikájában beállt novemberi fordulat után az eddig lemaradó szektorok is felzárkóznak a „Hét Mesterlövész” részvények ralijához. Bár az európai részvények az év végi árfolyamemelkedésnek köszönhetően végül kétszámjegyű – bár az amerikainál kisebb – bővülést mutattak, nem látunk olyan tényezőt, amely miatt az európai részvények a globális átlagnál jobban teljesíthetnének. Az Európai Központi Bank kamat csökkentését a 13-as átlagos P/E már beárazták a befektetők, ami azt jelenti, hogy hacsak a vállalati nyereségek nem nőnek, véget érhet az átértékelődés. De erre jelenleg nincs sok esély.

A feltörekvő piacok – Kína kivételével – jobban teljesíthetnek 2024-ben. Az átlagot meghaladó növekedés, a reálkamatok csökkenése, a gyengülő dollár, a szűk feltörekvő piaci hozamkülönbözetek és az erősödő nyersanyagpiacok mind kedvezhetnek ezeknek a gazdaságoknak és így – a konszenzusos forgatókönyv teljesülése esetén – a feltörekvő országok alulsúlyozását is érdemes felülvizsgálni. A legjobb eredményeket a latin-amerikai és a közép-európai országok érhetik el, míg Ázsiában kevesebb a potenciál. A közép-európai részvénypiac 2023-ban euróban kifejezve több mint 40%-kal erősödött. A régió a vártnál sokkal nagyobb nyereségeket produkált, ami a megugró árfolyamok mellett is mérsékelten tartotta a részvények értékeltségét. Az értékelés és a hangulat 2024-ben is kedvez Közép-Európának: a dezinfláció és az alacsonyabb kamatok lehetőséget teremtenek a gazdasági fellendülésre és a vásárlóerő növekedésére egyaránt. A Covid-járványt követő időszakban jelentősen javult a régió vállalatainak jövedelmezősége: 2022-ben az olaj- és földgázipar, 2023-ban pedig a bankszektor járult hozzá a legnagyobb mértékben az összesített nyereség tömeghez. Idén a piacbarát kimenetelű lengyel választások pozitív hatása segíthet fenntartani a piaci növekedést, ahogy a (Kínából történő tőkekiáramlás miatt) a feltörekvő gazdaságokba befolyó pénz is kedvező folyamatokat indíthat el.

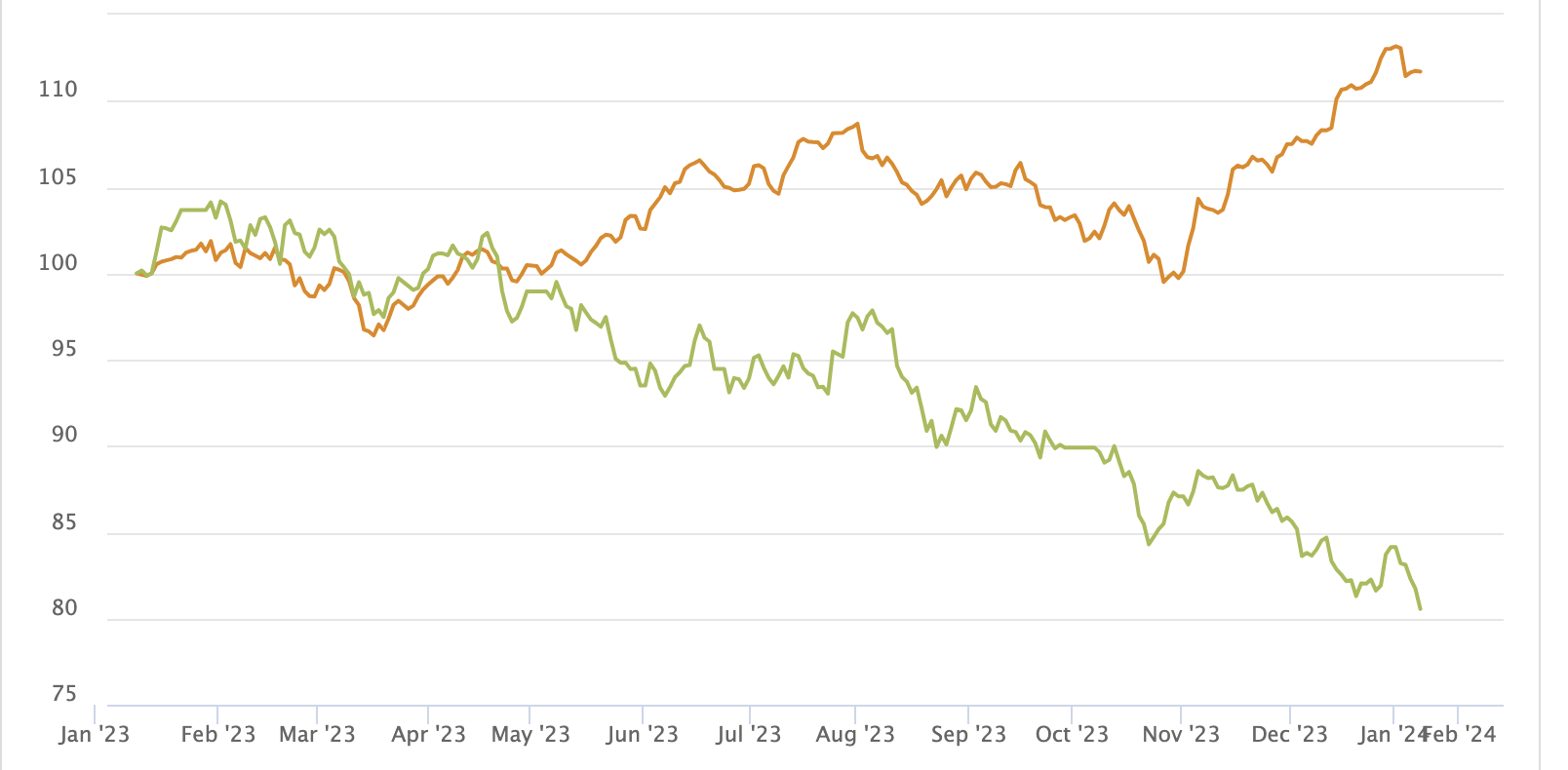

A fejlődő piacok* és a kínai tőzsde teljesítménye az elmúlt 1 évben

*Kína nélkül. forrás: MSCI (piros: fejlődő piacok zöld: Kína)

A magyar részvényekben a tavalyi jó teljesítmény után idén is látunk fantáziát. Az energiaválsággal és inflációval terhelt időszakot magunk mögött hagyva a reálbérek növekedésére és ezzel a lakossági fogyasztás és a hitelezési dinamika javulására számítunk, amit a forint kamatszint erős csökkentése is támogatni fog. A szabályozói környezet az elmúlt hónapokban sokat javult: érdemben csökkent a magyar blue-chip részvényeket sújtó különadók mértéke. A legnagyobb hazai tőzsdei cégek tavaly évtizedes átlag feletti nyereséget érhettek el, ami a magas részvényesi juttatásban is megmutatkozik. A 2024-es évben további enyhe eredménynövekedésre számítunk, így a globális és régiós összehasonlításban is extrém olcsó árazás még mindig jó beszállót jelenthet a hosszú távban gondolkodó, érték szemléletű befektetőknek. A legnagyobb kockázatnak idén az EU-s források körüli vitákat és a tényleges kifizetés elhúzódását látjuk. A brüsszeli pénzek folyósításával kapcsolatos pozitív hírek ugyanakkor jelentősen segítenék a nemzetközi befektetők növekvő kockázatvállalását a Budapesti Értéktőzsdén.

EUR/HUF árfolyam az elmúlt 1 évben

forrás: MNB

A forint árfolyamát számos tényező támogatja. A folyó fizetési mérleg egyenlege már 2023-ban rengeteget javult, ez 2024-ben is segíti a forintot. Az Európai Bizottság a vártnál nagyobb, mintegy 10 milliárd eurónyi forrást szabadított fel, az infláció visszatért a régiós átlaghoz, mindezek eredményeképpen Magyarország kockázati megítélése is javult. A Magyar Nemzeti Bank továbbra is óvatos monetáris politikát folytat, ami a pozitív reálkamattal és a forint magas nominális kamatszintjével jelentős erősödést hozott tavaly. Idén azonban – bár a fundamentumok nem indokolnák – a változékony globális környezet és a hazai gazdaságpolitika alakulása kihívásokat tartogat. Az Államadósság Kezelő Központ elkezdte csökkenteni a lakossági forint állampapírok eddig igen vonzó kuponjait, egyre többen gondolkodhatnak el devizás befektetéseken. A forintot támogató magyar kamatfelár a jegybank kamatvágási ciklusának előrehaladtával, illetve annak esetleges gyorsításával rohamosan csökken, ami a stabil árfolyam végét jelentheti.

A hazai gazdaságpolitika fókusza is eltolódni látszik a magas nyomású gazdaság és a növekedésösztönzés felé, aminek egyik megszokott eleme a forint fokozatos leértékelődése. Rövidtávon az óvatos MNB ezt valószínűleg igyekszik majd tompítani, ugyanakkor az idő előrehaladtával – és a kamatszint csökkenésével – a forint volatilitásának a növekedésére lehet számítani. Egy kockázatosabb forgatókönyv megvalósulása esetén (legyen az a globális kockázatkerülés, egy adósságválság vagy recessziós félelmek) a már lecsökkent kamatszint valószínűleg nem tud majd teljes védelmet nyújtani a nemzeti valuta számára, ami jelentős gyengülést vonhat maga után. Ezért érdemes lehet deviza befektetésekkel diverzifikálni a portfóliónkat.

A magyar kötvénypiac

A hazai és külföldi kamatvágások és a lassuló globális növekedés továbbra is támogató a magyar kötvényekre nézve, ugyanakkor azokat sem szabad figyelmen kívül hagyni, hogy ezt már jelentős mértékben beárazta a piac. A Fed és az EKB részéről nagyságrendileg hasonló számú, mintegy 5-6% kamatcsökkentésről van szó, míg a magyar alapkamat 4,25-4,5% környékére mérséklődne a legmerészebb kamatvágási várakozásunk alapján.

Számos új kockázat is előkerült. Az erős dezinflációt követően a globális gazdaság recessziót elkerülő, ún. “puha landolása” esetén legkésőbb a második félévben megtorpanhat az áremelkedési ütem csökkenése és újra emelkedésnek indulhat az infláció. A historikus tapasztalatok szerint puha landolás esetén ilyenkor már nem tud tovább mérséklődni az infláció. A gazdaságélénkítés és a magasnyomású gazdaság is inflációs kockázatokat hordoz magában, ha a puha landolás vagy landolás nélküli forgatókönyvben találja magát a világgazdaság. A magas államháztartási hiány szintén rizikófaktor, mint ahogy az EU-pénzekkel kapcsolatos negatív meglepetések. A rövid (1-2-3 éves) lejáratú forint kötvényekben továbbra is van fantázia, hiszen a kamatvágási ciklus és a kormány gazdaságpolitikája is ezt a szegmenst támogatja a leginkább. Ugyanakkor a fenti kockázatok a hozamgörbe meredekségének a növekedésében csapódhatnak le, így a hosszú futamidejű állampapír hozamok további érdemi csökkenése inkább csak egy recessziós környezet bekövetkezése esetén várható.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”