- Dercze Zoltán –

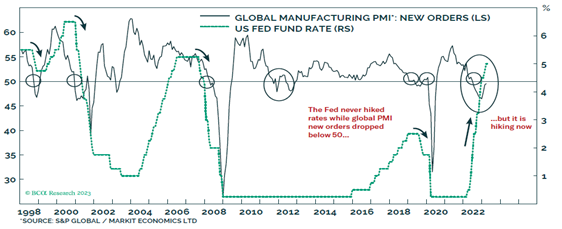

Soha nem történt még olyan, hogy az amerikai jegybank szerepét betöltő Fed emelte a kamatokat, miközben a globális feldolgozóipari beszerzési menedzser index új megrendeléseket mutató indexe 50-es szint alá esett.

Utóbbi a gazdaság a szűkülést, lassulást vetíti előre – egyre nagyobb a jövőbeni kereslettel kapcsolatos bizonytalanság. Maga az amerikai feldolgozóipari ágazat gazdasági aktivitását mérő mutató is 5 hónapja az 50-es szint alatt tartózkodik, márciusban 46,3 ponton állt, az új megrendelések esetében ugyanez már hetedik hónapja igaz, az ezt követő mutató 44,3 pontra zuhant.

A korábbi időszakokkal ellentétben viszont a feldolgozóipari lassulás mellett a munkaerőpiac feszes maradt: a szintén márciusi 3,6 százalékos munkanélküliségi ráta épphogy csak elmarad az 50 éves mélyponttól, a bérek folyamatosan emelkednek (az átlagbér 28,5 dollár/órára, azaz 4560 dollár/hónapra nőtt) és az infláció – elsősorban az élelmiszerárak miatt – továbbra is magas.

Így nem csoda, hogy a Fed az infláció magasan ragadásától tart, márciusban 4,75 és 5% közé emelte az irányadó – az amerikai bankok közti hitelezés alapjául szolgáló – kamatlábat és további emelés is várható. Sorrendben az lehet a tizedik az elmúlt egy évben (ilyen gyors ütemre az 1980-as évek eleje óta nem volt példa), és az infláció ugyan magas, de hónapok óta folyamatosan csökkenő tendenciát mutat.

Beszerzési menedzser index és a jegybanki alapkamat

(forrás: BCA Research)

Ám nem szabad figyelmen kívül hagyni, hogy a Fed a múltban hajlamos volt a “túlszigorításra” (egy nemrégiben napvilágra került kutatás szerint a 2 százalékos inflációs cél nem is érhető el recessziót okozó mértékű kamatemelés nélkül, és még úgy is csak 2025-re van rá esély). A tőzsdék a következő negyedévekre egyelőre csak minimális technikai recessziót áraznak az USA gazdaságában, azonban a hozamgörbétől a konjunktúra indexekig egyre több indikátor is az erősebb visszaesés irányába mutat.

A kamatemelések negatív hatása általában csak 9-12 hónap késéssel szokott csak jelentkezni a gazdasági növekedés fékeződésében. A Fed most könnyen ugyanabba a csapdába eshet, mint a múltban többször is: ha túlzott gazdasági visszaesést okoz, az a kockázatos eszközök gyenge teljesítményét hozhatja magával. A kötvény befektetéseknek viszont továbbra kedvező lehet.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”