-Naffa Helena-

Az árupiaci befektetés fontos eszköze lehet a portfóliók diverzifikációs stratégiájának – amikor például a növekvő infláció miatt átalakítottuk a Panoráma alapunk stratégiáját, ott is szerepet kaptak az infláció emelkedésekor általában felülteljesítő árupiacok – .érdemes lehet tehát idén is követni ezt az eszköz osztályt.

Történetileg emelkedő infláció idején az alapanyag árak együtt nőnek, tovább erősítve ezzel a globális inflációt. Az árupiacon belül több rész piacot azonosíthatunk: ilyenek az energiahordozók, az ipari- és a nemesfémek, vagy éppen a mezőgazdasági cikkek.

A 2022-es év igencsak eseménydús volt: nagy volatiliás, az év eleji 35%-os emelkedést követően korrekció, az évet pedig +8%-os emelkedéssel zárta az eszközosztály. A legnagyobb mozgásokat az energia részindex produkálta: tavaly félév alatt 80%-ot emelkedett, majd egy mélyrepülés után összességében 13.6%-os emelkedéssel zárta az évet.

Az árupiac átlagos teljesítményét mutató Bloomberg Commodity index relatív teljesítménye 2022-ben, a részindexek teljesítményéhez képest.

forrás: Bloomberg

Mi lehet az idei irány? Öt olyan sztorit mutatunk, amelyek iránymutatást adhatnak az árupiacnak, ami érdemes figyelni.

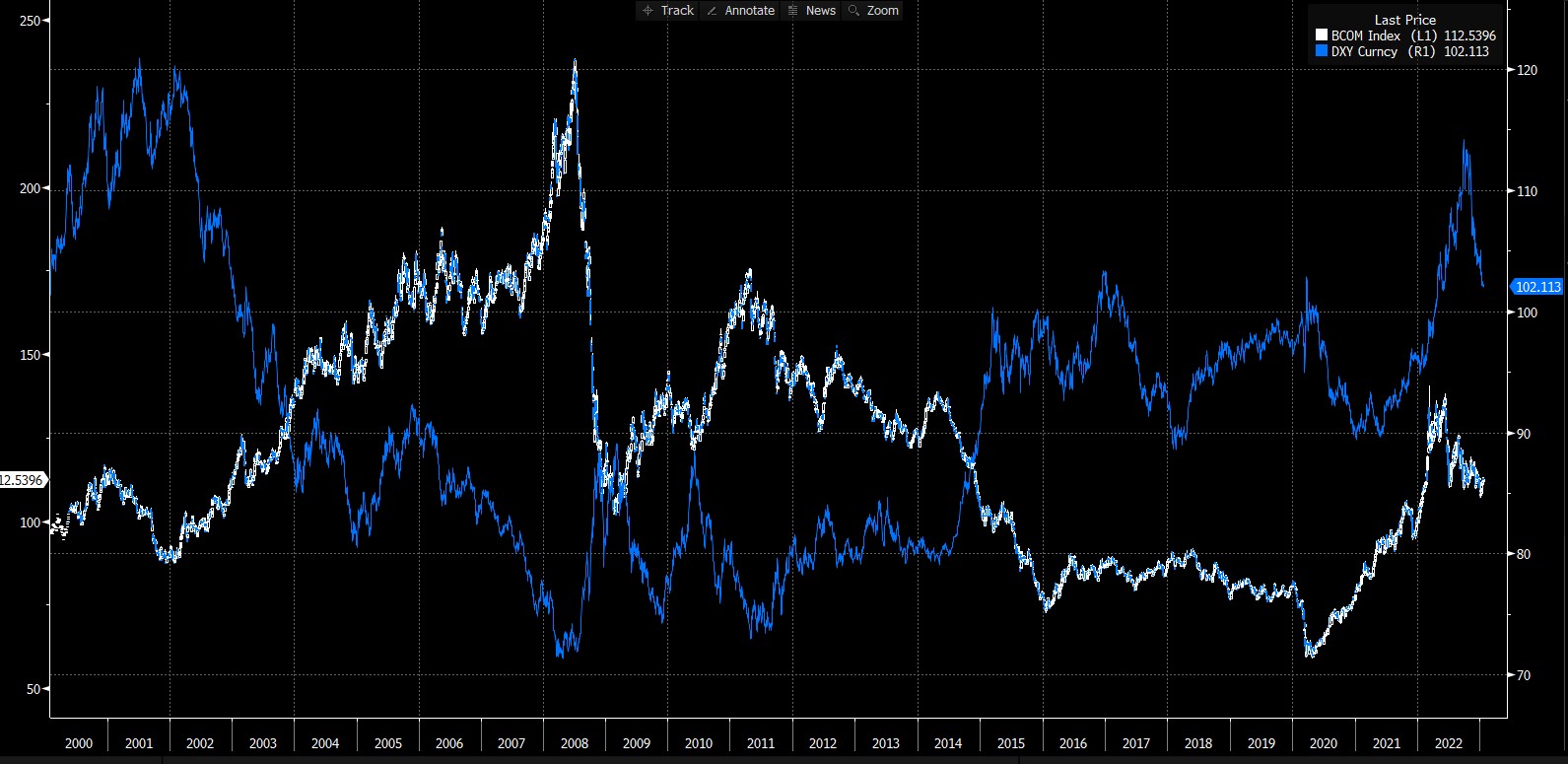

- Dollár gyengülés: ez hagyományosan hátszelet jelent az árupiacnak. A nyersanyagok ekkor a főbb nemzetközi devizákban számolva olcsóvá válnak, ez pedig növeli a keresletet. Most éppen ez történik: az amerikai valuta az elmúlt év erősödését dolgozza le. Ez a trend még egy ideig megmaradhat.

Az árupiac és a dollár ellentétesen mozog.

forrás: Bloomberg

2) Kínai újranyitás: 180 fokos fordulatot vett a kínai zéró Covid politika, miután az ország vezetősége bejelentette, hogy enyhítenek az országot megbénító bezárásokon. Az intézkedés hatására a kínai gazdaság kilőhet: erőre kaphat a belföldi kereslet, nőhet a termelés és az export. Ez pedig visszahozhatja Kína nyersanyag iránti igényét.

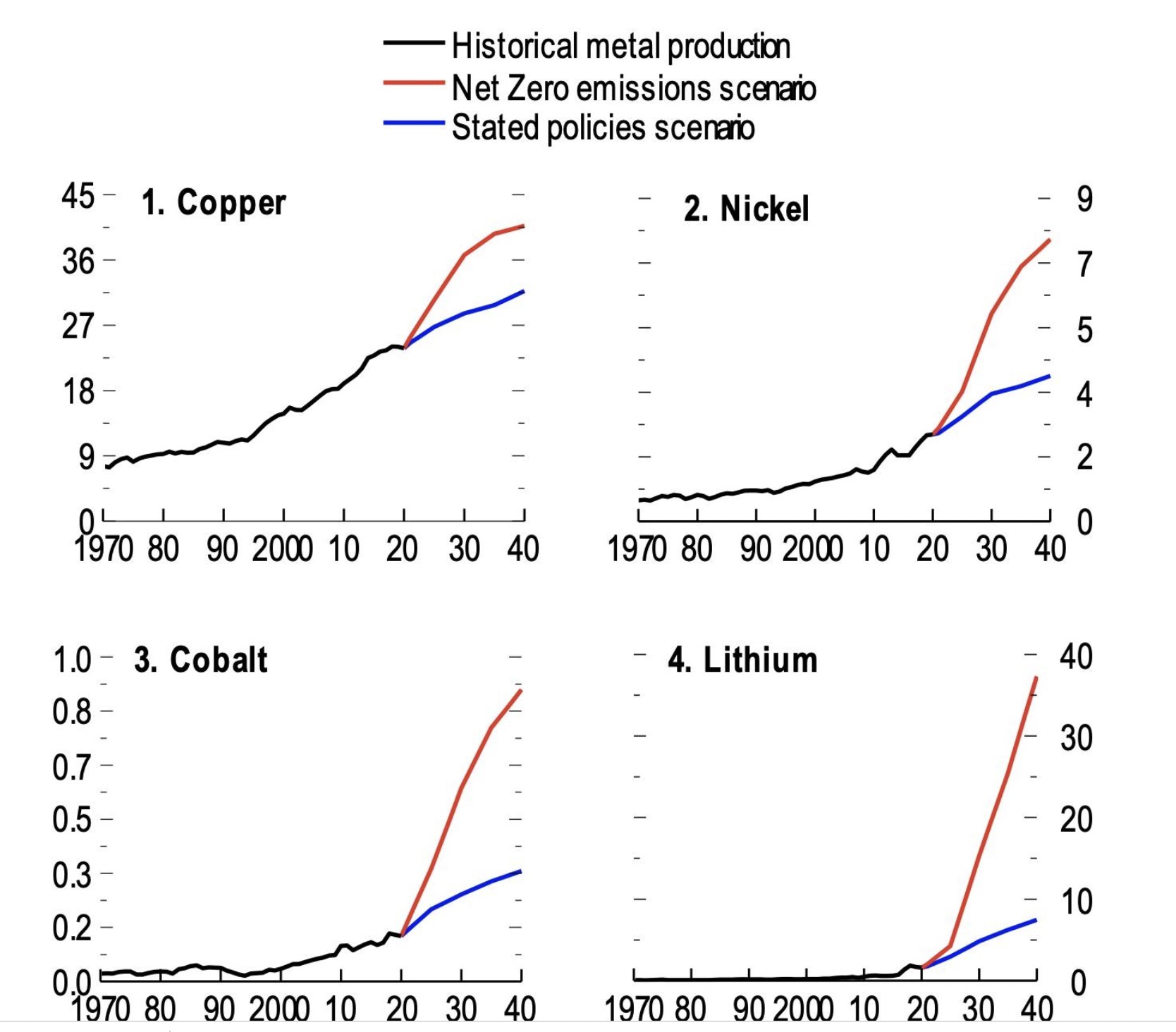

3) Energia átállás: egy hosszabb folyamat, melynek hatása kihathat az elkövetkező 5-10 évre. A világhatalmak és nagy energiafogyasztó országok vállalást tettek a “nettó zéró” kibocsátásra. Ez strukturális keresletet támaszt a félvezetők, és a fémek iránt.

Fémelőállítás és az energiaátállási forgatókönyvek

millió tonna, forrás: IEA

4) USA választások 2024: Az Egyesült Államok politikáját a 2024 választás előkészületében érdemes elemezni. Meglátásom szerint a demokraták vezette kormány szeretné elkerülni az elhúzódó piaci lejtmenetet a 2024-es választások előtt.

5) Háború és geopolitika: jelenleg a világpiaci energiaárak, különösen a nyersolaj és annak származékai (gázolaj, benzin) nem áraznak egy orosz-ukrán háborús eszkalációt. Egy komolyabb negatív fordulat a háború kimenetelében ugyanakkor árnyomást helyezhet az árupiacra és különösen a nyersanyagokra.

“A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”