Amerikai helyett európai részvényekben, a videojáték iparban és az egészségügyben is lát fantáziát Pálfi György, az Aegon Maraton alap portfolió menedzsere. Aki szerint, ha nem lesz a vállalatoknál jelentős eredménynövekedés, a tőzsdék sem tudnak majd hosszabb távon emelkedni.

Egyesek szerint nincs is válság, a március közepe után, mindössze néhány hét alatt látott bő 30 százalékos tőzsdei zuhanás csupán a korábbi, hosszú évek óta tartó trend természetes korrekciója volt – persze a koronavírus-járvány által felgyorsítva.

Az elmúlt 10 év a jegybankok monetáris támogatásáról szólt, amit a járvány negatív gazdasági hatásainak ellensúlyozására tett lépések most ismét felerősítettek. Erre az extrém mértékű és gyorsaságú stimulus (amely több, mint a duplája annak, amit a 2008-10-es válságnál láthattunk) most úgy tekintenek, mint valami csodára, amit ráadásul bármilyen negatív következmény nélkül lehet alkalmazni, és ez jelentősen kitágítja az árazási szinteket.

Akkor folytatódhat a “hét bő esztendő” a részvénypiacokon?

Én összességében inkább oldalazó mozgást várok.

Az előbb említett jegybanki hatásmechanizmust ellensúlyozza, hogy a vállalatoknál nincs komoly eredménynövekedés. Bikapiacról egyébként már a járványt megelőzően sem lehetett beszélni: a globális tőzsdéket modellező MSCI World index már 2,5 éve oldalaz, a fejlődő piacokat követő mutató pedig esik. Amíg nincs komoly eredménynövekedés, addig a piacok is hosszú távon képtelenek emelkedni.

A mostani eredményvárakozások alapján nem esniük kellene a részvény-árfolyamoknak?

Az elmúlt hónapokban szinte mindenki – de főként a “profi” intézményi befektetők – egy újabb korrekcióra várt, ami nagy szerepet játszott a felpattanás gyorsaságában, illetve intenzitásában.

Az elmúlt egy hónapban sok befektető tért vissza a részvénypiacra, aki korábban pesszimista volt és a pozicionáltság még mindig kedvező.

Ha azonban az árazásokat nézzük, akkor a tőzsdei árfolyamok a vállalati nyereségekhez képest igencsak extrém szintekre ugrottak. Ez pedig hosszabb távon mindig valamilyen korrekcióval jár.

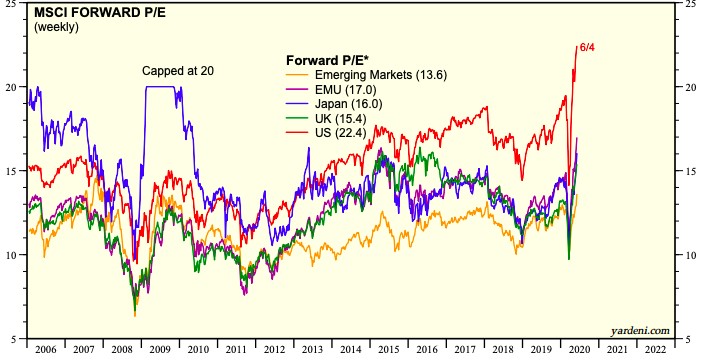

Az egyes régiók részvénypiacainak árazása P/E alapon

forrás: Yardeni Research/Refinitiv

A magas árazás ugyanakkor úgy is helyreállhat, hogy az vállalati eredmények szépen lassan utolérik a piacokat.

Igen. Tehát vagy jön egy korrekció, vagy pedig a részvénypiacok hozama múlja alul az eredménynövekedést. Ugyanakkor nem szabad elfelejteni, hogy a mostani válság nem a tőkepiacokról indult ki, és így a gazdasági hatása -a gyors kormányzati és jegybanki válaszok illetve a kevésbé érintett szektorok nagy súlya miatt – nagyobb, mint a részvénypiaci.

A március óta tartó emelkedést egyébként elsősorban a kisbefektetők generálták. Az elmúlt tíz évben sokan lemaradtak az emelkedésről, így a márciusi zuhanás után olyan beszállási pontot láttak, ami egyszer adódik az életben.

Olyanok is részvényeket kezdtek vásárolni, akik eddig nem tőzsdéztek.

A helyzet azonban nagyon gyorsan változott, most már a részvénypiacok többsége erősen túlárazott. Mi az alapjainkban március végéig fokozatosan növeltük a részvénykitettséget, április végétől viszont fokozatosan csökkentettük azt, illetve átrotáltuk a ciklikus ágazatok és az értékalapokon olcsóbb vállalatok felé.

Az elmúlt hónapok őrületes drágulása után vannak még olcsó részvények?

Vannak, ahol fundamentálisan megalapozott vásárlásokat lehet eszközölni

– ilyenek az európai bankok és általában a közép-európai régió –

van, ahol a taktika inkább csak a lemaradó papírok megvételéről szól (például Brazília, vagy egyes légitársaságok). Míg az előbbi választás még hónapokig jó üzlet lehet, az utóbbi nagyon kockázatos és sérülékeny. Különösen oda kell figyelni a tőzsdei “lufik” kialakulására is, ezek komoly veszélyt rejtenek.

Jobb taktikát valószínűleg nem is találni: a vállalati nyereségvárakozások bizonytalanok, a makrogazdasági kép a sosem látott gazdaságpolitikai intézkedések következtében gyorsan változik. Mely területek lehetnek mégis a következő időszak nyertesei?

A válságok hatására általában megváltoznak a sikerágazatok. Míg 2007-ig a fejlődő piacok, az olaj- és a bankszektor, addig utána a technológiai cégek és Amerika vezette a listát. Most a növekedésorientált vállalatok teljesíthetnek a legjobban, hiszen a mostani válság csak felerősítette a piacokra eddig is ható legfőbb erőket, a jegybanki monetáris expanziót (QE) és a rekordalacsony kamatokat. Ugyanakkor az EU alulteljesítése (10 év alatt 70%) és részvénypiaci diszkontja csökkenhet a megváltozó fiskális politika és az értékláncok átalakulása – a termelés “közelebb hozása” – miatt.

Hosszútávon mindenesetre továbbra is a gazdasági ciklustól függetlenül jól növekvő vállalatok részvényeit érdemes tartani, hisz a jegybanki politika őket segíti.

A videojáték készítők, a fintech- és kártyacégek viszonylag olcsónak számítanak, illetve az egészségügyi szektor is jobb lehet a jövőben. Mint ahogy például a lengyel tőzsde is, amely az elmúlt három év lemaradása után most zárkózhat fel.

Apropó Lengyelország: hogyan szerepelhetnek a korábban a növekedés motorjának számító fejlődő piacok?

Ha a dollár – a jóslatoknak megfelelően – trendszerűen gyengül, az elsősorban a fejlődő piaci tőzsdéket hozhatja helyzetbe.

Persze főként akkor, ha ez együtt jár a globális gazdasági növekedés javulásával. Utóbbira viszont jelenleg kevés az esély: az már látszik, hogy a jövőben inkább a svéd típusú víruskezelés terjedhet el világszerte, így a növekedési kilátások inkább lassulnak. A járvány esetleges második hulláma pedig talán ma a legnagyobb kockázati tényező.

Jól látszik, hogy ez a pénznyomtatásra épülő piacoknak az utolsó szakasza, ami eltarthat egészen addig, amíg a gazdasági növekedés visszaáll a hosszú távú trendre. Ennek a szakasznak az infláció erőteljes növekedése vethet véget, amire jelenleg szinte senki sem számít, ám a protekcionizmus és a fiskális csomagok visszahozhatják.