Amikor a csődbe került cégek árfolyama is a többszörösére nő néhány nap leforgása alatt, akkor a részvénypozíciók leépítését, a kötvények és az arany súlyának növelését látja indokoltnak Kardos Zsolt, az Aegon Alapkezelő termékspecialistája.

Június 8-án technológiai cégeket követő Nasdaq index történelmi csúcson zárt, a legnagyobb tőzsdei cégeket tömörítő Dow Jones ipari átlag mindössze néhány százalékkal marad el az eddigi legmagasabb pontértékétől. Az optimizmus határtalannak tűnik, milyen részvényt érdemes vásárolni?

Semmilyet, mindegyik irreálisan túl van árazva.

“Mánia” uralja a piacokat és ilyenkor megszűnik a józan ész hatalma.

Ugyanez az eltúlzott reakció, amit március közepén is láthattunk, csak épp ellenkező irányban. Akkor nem lett volna szabad annyira eladni, most pedig nem lenne szabad ennyit és ilyen áron venni. Hiába vásárol valaki egy fundamentálisan jó céget, amikor vége lesz a mániának és az árfolyamok hirtelen esni kezdenek, a jó cégek is eladói nyomás alá kerülnek.

Pedig egyelőre a rosszakét is vásárolják.

Éppen ez az aggasztó. Csődbe ment cégek részvényeit is veszik: a május elején kapitulált Hertz autókölcsönző tőzsdei árfolyama 40 centről ugrott 6 dollárra úgy, hogy a céget likvidálni fogják. Az oklahomai központú Chesapeake Energy kurzusa pedig 3 nap alatt nőtt 13 dollárról 70 dollárra. Ennek már semmi köze nincs a befektetéshez. Ez már csak tiszta spekuláció.

Nem azért veszek valamit, mert bízom benne, hogy a vállalat növekvő nyereségéből én is egyre többel részesülök, hanem azért, hogy hátha valaki még nálam is többet fog fizetni érte.

Mint 2000-ben, a “dotcom lufi” kipukkanása előtti “market top” mániában.

Ennek semmi köze nincs a tradicionális cégértékeléshez. Egyáltalán van még értelme a vállalati fundamentumokon alapuló elemzésnek?

Most éppen úgy tűnik, egy kicsit kevésbé. Egy elemző hiába minősít le egy céget a pénzügyi folyamatai alapján, a tőzsdei kurzusa attól még gond nélkül megy egyre feljebb. Sokkal nagyobb a jegybankok (elsősorban az amerikai Fed) által biztosított, szinte végtelennek tűnő “pénzpumpának” a jelentősége.

Eredmény alapon ma milyen tőzsdei árfolyamszint lenne reális?

A jelenleg (június 8-án) 3200 pont felett álló, a new yorki tőzsde szélesebb spektrumának átlagos árfolyam változását követő S&P 500 index esetében 2750-2850 között lehet a “fair” érték, ami 10 százalékos diszkontot indokolna. Még az idén jelentős esély van rá, hogy elérjük. Hogy év végén hol zár majd? Azt csak a Fed tudja, tőle függ.

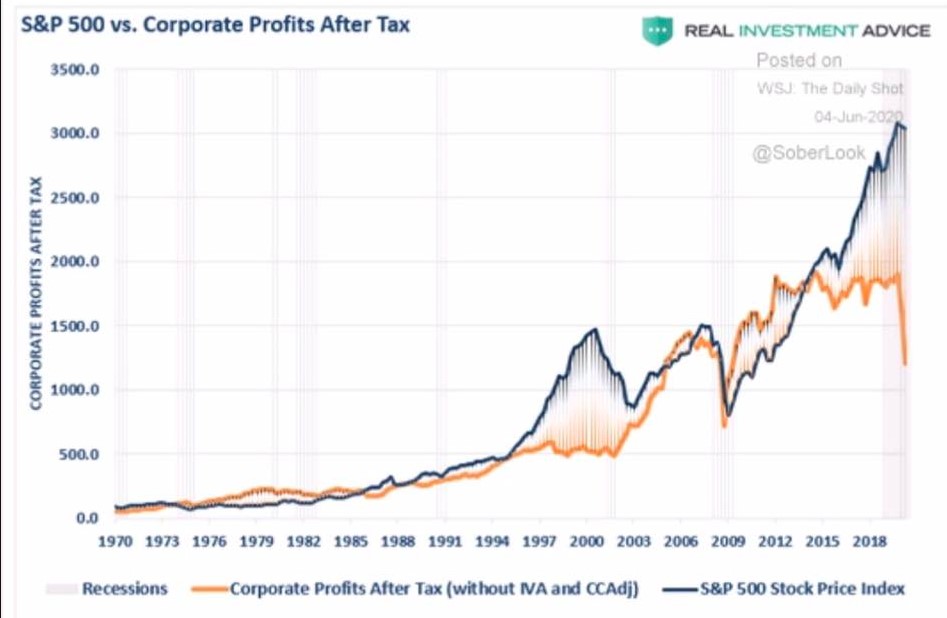

A vállalati nyereségek és a tőzsdei árfolyamok

Ezek persze inkább átlagos trendek. Kik lehetnek a következő hónapokban alul- és kik felülteljesítők?

Ha tradicionálisan, érték alapon gondolkodunk, akkor sok életképtelen céget, amelyeket már csak a szerencse és az állami mentőöv tart életben, előbb-utóbb utolér a válság és a csőd. És persze vannak olyan vállalatok, amelyeknek recessziós környezetben is jól megy.

A FAANG (Facebook, Amazon, Apple, Netflix, Google) társaságok részvényei pedig minden szcenárióban erősödnek.

Nekik mindegy. Úgy tűnik, így is, úgy is felmennek. Apropó emelkedés: az elmúlt két hónap elképesztő száguldása után érdemes változtatni valamit a megtakarítási portfóliókon?

A személyes kockázatvállalási képességnek megfelelő, február közepén érvényes értékpapír arányokra érdemes visszatérni. De az is igaz, hogy amelyik pénzügyi tanácsadó profitrealizálást tanácsol az ügyfelének, és az árfolyamok utána még feljebb kúsznak, az – önhibáján kívül – könnyen és gyorsan rászedhető.

Hüvelykujj szabályként azt a stratégiát érdemes most követni, hogy mindenkinek legfeljebb annyi kockázatos értékpapírja legyen, amennyit – ha a dolgok rosszul alakulnának – nem sajnál elveszteni.

És abból a “nem sajnált” pénzből mit vegyünk?

Ebben a szituációban szerintem a legjobb pozíció a készpénz. De aranyat például szívesen vennék, ha az unciánkénti árfolyam 1650 dollár alá esne (jelenleg 1725 dollár a világpiaci ár). Szerintem egy éven belül 2000 dollár fölé drágulhat. Felülsúlyoznám a kötvényeket is a következő 6 hónapra. A csődbe ment, vagy csődközeli társaságok papírjait viszont, amelyek részvényárfolyama a többszörösére nőtt az elmúlt hetekben, eladnám, illetve az esésükre spekulálnék. Idővel ezek tőzsdei kurzusa lenullázódhat. Részvényekből amúgy is kevesebbet ajánlott ma tartani, mint korábban, a részvénykitettség folyamatos leépítése most nagyon indokolt.