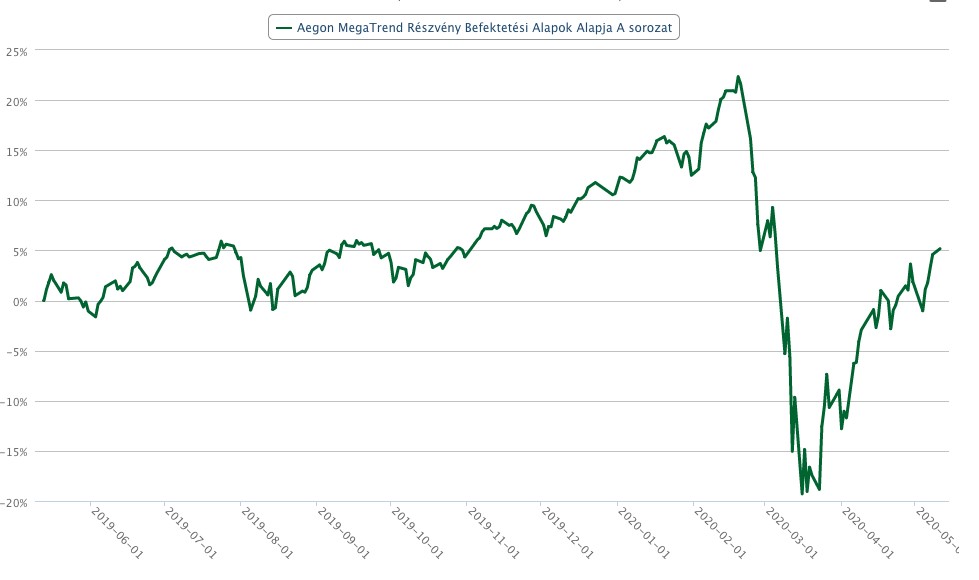

A heves árfolyam-hullámzásokkal tarkított márciusban és áprilisban az Aegon Megatrend alapja felülteljesítette a benchmarkját, a teljes globális részvénypiacot követő MSCI indexet. Milyen befektetésekkel lehet válságban keveset veszteni, konjunktúrában pedig sokat nyerni? Erről is beszélgettünk Szigetvári Dániellel, az Aegon Alapkezelő portfolió menedzserével.

A jó teljesítmény első látásra meglepő, hiszen ha valaki olyan növekedési sztorikba fektet be, amelyek – éppen az átlag feletti, hosszú távú növekedési potenciáljuk miatt – magasabb árazáson forognak, akkor ezek a részvények egy olyan óriási tőzsdei vesszőfutást, mint aminek március első felében tanúi lehettünk, jobban meg kellett volna szenvedniük. Nem?

Igaz, hogy az általunk jó befektetésnek tartott “megatrendek” – például az érintett cégek nyereségtermelő képessége alapján – valóban drágábbnak számítottak a teljes tőkepiachoz viszonyítva, ám ez a prémium az általános lejtmenet alatt is megmaradt. Ezeknek a vállalatoknak a részvényei nem értékelődtek le jobban, mint a többi papír, azonban az esést követő felpattanáskor jóval gyorsabban, és nagyobb mértékben erősödtek vissza, mint a részvénypiac egésze.

Mi mindig olyan megatrendeket keresünk, illetve olyan cégekbe fektetünk be, amelyeknél tisztán látszik egy strukturális növekedési pálya.

Ezeket a cégek persze több professzionális befektető is folyamatosan figyeli, így a márciusihoz hasonló, pánikszerű eladásoknál sokan kapnak az alkalmon, hogy jó áron gyorsan vásároljanak ezekből a növekedési papírokból.

Valami hasonlót lehetett látni a legmodernebb technológiai cégek átlagos árfolyamváltozását mutató amerikai Nasdaq részvényindex alakulásán is.

Az ebben szereplő értékpapírok egy részét mi is felülsúlyoztuk a Megatrend alapban, hiszen ezeknek a vállalatoknak a tevékenysége talán a leginkább jövőbemutató. A március közepi mélypont óta a Nasdaq index 33%-ot emelkedett, és nemcsak elérte az év eleji értékét, de az is könnyen elképzelhető, hogy túlszárnyalja a válság előtti 9800 pontos csúcsát. Mindeközben a megatrend részvényeket kisebb koncentrációban tartalmazó New York-i S&P 500 index ennél kevesebbet emelkedett, és igencsak távol vagyunk a korábbi rekordjától.

A megatrendek tehát mind a zuhanáskor, mind az azt követő “relief ralliban” jobban teljesítettek. Mi a helyzet a fundamentális értékelési mutatók szintjén?

A részvények szélesebb körét felölelő S&P 500 index P/E mutatója (amely azt mutatja meg, hogy a részvények a rájuk eső nyereségnek átlagosan hányszorosán cserélnek gazdát) 19 volt, ami 13-ra esett az árfolyam zuhanás, és persze a hirtelen pesszimistává, bizonytalanná váló nyereség-előrejelzések együttes hatásaként. A Nasdaq index részvényei ugyanezen idő alatt 24-es P/E mutatóról 17,5-ös értékre csökkentek.

Tehát megmaradt az a fajta felár, amit a perspektivikusabb vállalatok részvényeiért a befektetők hajlandóak kifizetni.

Láthatóan igen. Ma már kicsit jobban látni, hogy mennyire esik vissza a vállalatok profitabilitása: az S&P 500 index cégeinek egy részvényre jutó átlagos profitja 1,78 dollárról 1,41 dollárra, ami körülbelül 20 százalékos csökkenés. A Nasdaq esetében ez az arány mindössze a fele, itt 4,10 dollárról 3,65 dollárra. Ha ehhez hozzávesszük a március közepe óta tartó árfolyam-emelkedést, akkor az előbb említett P/E értékek jelenleg az S&P esetén 21, míg a Nasdaqnál 25,5.

A prémium akkor ez esetben is tetten érhető. Ezek a P/E mutatók ugyanakkor rekordmagasnak számítanak. A tőzsdék egy erőteljes növekedést áraznak a vállalati profitokban. Kérdés, hogy valóban így lesz-e? Minek köszönhető ez az előbb levezetett prémium a megatrendek árazásában?

Ha jobban megnézzük az egyes megatrendeket, rögtön világossá válik. Vegyük például a videójáték-fejlesztő cégeket.

Várható volt, hogy karantén idején egyre többen fognak otthon játszani. Hiszen a szórakozás, kikapcsolódás más formái a kijárási korlátozások idején nem elérhetőek.

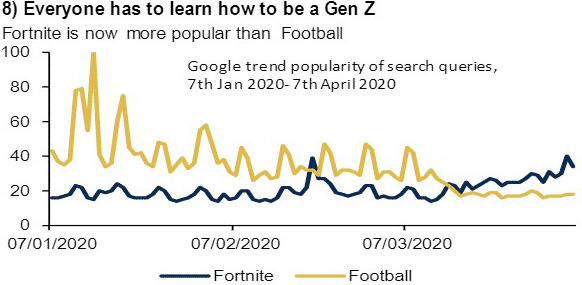

Ez hamar be is bizonyosodott, egyre-másra dőltek meg a rekordok a Steam szerverein egy időben játszó játékosok számában, illetve a játékkonzolokon is rekordszámú bejelentkezés történt ezen időszak alatt. A Google keresésekben a Fortnite számítógépes játékra keresők száma megelőzte a focit is.

Ezt a trendet pedig lekövették a részvényárfolyamok is?

Természetesen. A videojáték-szektor volt az egyik legellenállóbb, leginkább defenzív szegmens a válság folyamán. Jelenleg is jól tartják magukat, és mivel növekedési pályájuk továbbra is ép és egészséges (így nem lettek túlárazva), ezért továbbra is jó befektetésnek tartjuk őket. De jól teljesítettek a felhőalapú szolgáltatásokkal (cloud computing) foglalkozó megatrend-vállalatok is.

A karantén rámutatott arra, hogy mennyire fontos a távoli munkavégzés, hogy gyorsan és biztonságosan el tudjuk érni a hozzá szükséges szoftvereket, adatokat.

Ennek volt köszönhető, hogy a gazdaság nem állt le teljesen a kijárási korlátozások idején sem. Rengeteg irodai munkahely maradt meg. Már 2018-ban is 33 zetabyte (33 ezer milliárd gigabyte) adatforgalmat bonyolítottunk le globálisan, ez 2025-re ötszöröződhet.

Mely vállalatok nyernek a legtöbbet ezen?

A legnagyobb felhőszolgáltatónak számító amerikai Amazon internetes hipermarket az internetes vásárlás erőteljes bővüléséből is profitált (sokan, akik most először használták ezt a formát, és ha látják, hogy jól működik, a korlátozások megszűnése után is fogják használni). A szoftvergyártó Microsoft is sokat profitált abból, hogy komoly infrastruktúrát épített ki a felhőszolgáltatás biztosítására és ezt integrálta a népszerű Office programcsomagjába és kommunikációs alkalmazásaiba. Biztos sokan használják mostanában kényszerűségből a Skype-ot, illetve a Teams-t. Ezek a programok a járvány lecsengése után is magasabb felhasználói bázis tudhatnak magukénak, mint korábban.