Az Aegon Panoráma alapban – amelynek stratégiai célja az infláció elleni védekezés – összesen 16 különböző árutőzsdei cikket követünk. Nem véletlenül: hozam-kockázat arányában az árutőzsdei befektetések rendkívül jó megtérülést kínálnak a most elkövetkező inflációs időszakban. Megmutatjuk, miért!

„…az árupiacok 50 éves mélyponton vannak, ami fordulatot és ezzel jó beszállási pontot sugall”

Magyarországon augusztusban 3,9%, szeptemberben 3,4% volt a hivatalos infláció. De szerintem nem sok olyan árucikket találni egy bevásárlóközpontban, amelynek ára az elmúlt 12 hónap alatt csak ennyit emelkedett volna. Az infláció mérése lehet rendkívül szubjektív és alakítható, emellett persze mindenkinek a saját fogyasztói kosarától is függ. Az áremelkedést ugyanakkor mindenki a zsigereiben érzi, mint ahogy azt az igényt is, hogy a megtakarításai legalább a vásárlóértéküket őrizzék meg.

De miért is emelkednek az árak?

Az inflációt leegyszerűsítve úgy definiálhatjuk, hogy

a gazdaságba több pénz került, viszont eközben a pénzedért megvásárolható áru mennyisége nem nőtt arányosan. Vagyis a gazdaságban található egységnyi árura több pénz „jut”.

Például az USA jegybankja a 2008–2009-ben indult válság óta temérdek pénzt nyomtatott különböző programok keretében. Volt, amikor a gazdaság megmentése érdekében, máskor a tőzsdei összeomlás elkerülése miatt. Ám a megvásárolható áruk mennyisége ennél jóval kisebb ütemben bővült. A munkások nem tudtak (vagy féltek) dolgozni, miközben az árucikkek iránti kereslet egyáltalán nem csökkent. Nem kellett kevesebb élelmiszerből, de fa- vagy éppen rézáruból sem. Így az épületfa határidős kontraktus szerinti ára több, mint megháromszorozódott március óta, a réz tőzsdei ára több, mint 50%-al emelkedett.

A kamatcsapda

Ez jól mutatja, hogy inflációs környezetben az árupiac milyen hatékony pénzügyi segítséget jelenthet. Az árutőzsdei cikkek drágulása egyébként jellemzően többéves folyamat eredménye. Ha az árak folyamatosan és jelentős mértékben nőnek, az emberek ezt jellemzően úgy próbálják kivédeni, hogy előrehozzák vásárlásaikat.

Jövedelmük mind nagyobb részét költik el most, mert úgy gondolják, hogy holnap vagy egy hónap múlva minden drágább lesz.

Egy ilyen – öngerjesztő – folyamatot jegybanki kamatemeléssel lehetne megállítani (ami a fogyasztási hiteleket olcsóbbá teszi, a megtakarítás pedig jobb alternatíva lesz), ám ez a tetemes államadósságok és a járvány miatt pácba került gazdaság miatt most kivitelezhetetlen. Az amerikai államadósság a GDP 135%-a (magasabb, mint a II. világháború után volt), 27 ezer milliárd dollár. Ha a jegybank 1%-kal emeli az alapkamatot, úgy az adósságtörlesztés majdnem napi(!) 1 milliárd dollárral nőne.

Arany középút

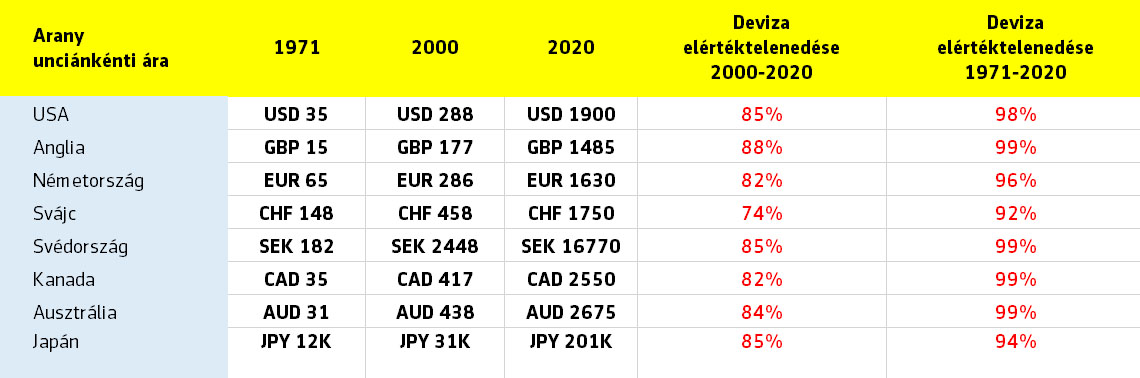

A pénz vásárlóértéke tehát tovább fog romlani – hasonló folyamatok világszerte zajlanak –, így felértékelődnek a pénzhelyettesítő, értékőrző eszközök. Ilyen például az arany. Ha megnézzük, hogy a különböző pénznemek (devizák) mennyire értékelődtek le az arannyal szemben az elmúlt 50 évben, azt látjuk, hogy még a legstabilabbnak bizonyult svájci frank is 92%-ot vesztett az értékéből. A jelenlegi gazdasági környezetben – ahol a reálkamatok negatívak –, ez a folyamat csak gyorsulhat, amint az emberek az értékmegőrző befektetések irányába fordulnak.

Az arany mint értékőrző befektetés

Az aranyon túl azonban a tapasztalatok alapján az árupiac egésze is ilyen.

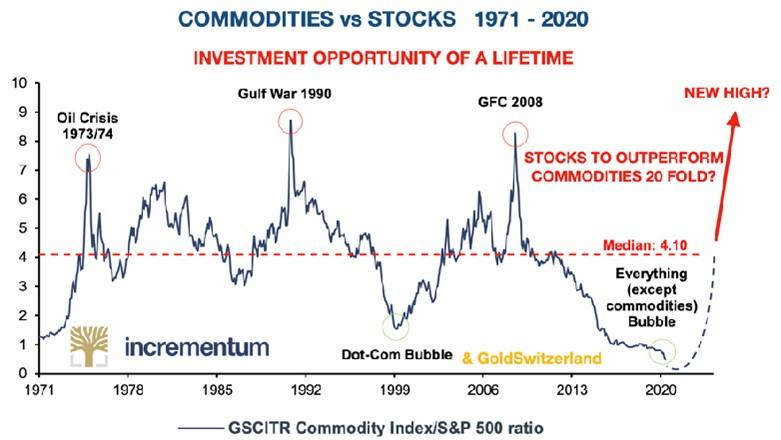

Míg az elmúlt években a legjobb befektetés a részvény volt, krízisek esetén az árutőzsdék felülmúlják a részvénytőzsdéket.

Az 1972–73-as olajválság, az 1990-es Öböl-háború, és legutóbb a 2008–2009-es gazdasági válság alatt mindig ez történt. Afelől pedig nincs kétségem, hogy jelenleg is egy folyamatos, elhúzódó válság állapotot élünk. És nem is feltétlenül csak a koronavírus-járvány nyomában járó – egyelőre még beláthatatlan lefolyású – gazdasági hatások miatt.

Bár a pandémia már nem kerül nap mint nap a hírügynökségek címoldalára, de a pénzügyi piacok még mindig nyögik a 2008-as gazdasági krízis következményeit. A tőzsdék rászoktak a központi bankok által biztosított ingyen pénzhez, és eljutottak oda, hogy a (makro)gazdasági folyamatokat, adatokat sem veszik figyelembe. Kizárólag az mozgatja őket, hogy a jegybankok biztosítják-e a számukra szükséges likviditást vagy sem.

Az áru- és részvénypiacok relatív pozíciója, 1971–2020

Árukapcsolás

Ilyen befektetési környezetben az árutőzsdék kitűnő alternatívát jelenthetnek a részvénytőzsdékkel szemben vagy azok mellett. Egymáshoz viszonyított relatív értékeltségük alapján az árupiacok 50 éves mélyponton vannak, ami fordulatot és ezzel jó beszállási pontot sugall. Fundamentálisan a dollár várható gyengülése is az árupiacok erősödését támogatja. A növekvő amerikai infláció miatt az ottani valuta veszít értékéből. Mivel minden jelentős árutőzsdei cikk (arany, ezüst, kőolaj és a többi fontos nyersanyag) világpiaci árát dollárban jegyzik, annak leértékelődése ezeknél az árucikkeknél automatikus áremelkedést jelent.

Kardos Zsolt

termékspecialista

Forrás: Totalreturn Magazin