Kétrészes bejegyzésünk első felében már elkezdtük az ESG (Environmental, Social, Governance) befektetési szemlélet legfontosabb kérdéseinek bemutatását. A korábbi részből többek között az alábbiakra is választ kaphatott:

- Mit értünk ESG-n a pénz-és tőkepiacon?

- Mi a legfontosabb célja az ESG értékelési módszernek?

- Kik, hol, és milyen feladatokra használják már sikeresen az ESG feltételrendszerét?

- Környezetvédelmi szempontból (E) melyik három tényezőt mérlegeli leginkább az ESG a gazdálkodó szervezetek kapcsán?

Összefoglalónk második részében az új befektetési trend “S” (Social) és “G” (Governance) tényezőit vesszük górcső alá. Végül, de nem utolsósorban arra is fény derül, hogy a piaci szereplők pontosan milyen értékek és besorolások alapján különböztetik meg a vállalatokat, és nemzetállamokat.

S, mint social

Az ESG szemlélet második tényezője a gazdálkodó szervezetek tevékenységének társadalmi hatásait vizsgálja. Ezek lehetnek belső, kizárólag a munkavállalókra tartozó folyamatok, vagy külső, széles társadalmi réteget érintő közösségi kérdések.

- Diszkrimináció: Az ESG szigorúan vizsgálja a vállalatokon, vagy országhatárokon belüli esetleges diszkriminációt, valamint az ennek elkerülésére irányuló törekvések hatékonyságát. A faji-, nemi-, vallási- politikai- vagy identitásbéli megkülönböztetés negatív irányba billenti a szervezet megítélését.

- Emberi erőforrás felhasználása: A környezeti erőforrások mellett az ESG fontos szempontként tekint az emberi erőforrás megbecsülésére és a dolgozók kizsákmányolása elleni harcra is. Az ESG kapcsán tehát kiemelt szerepet kap annak vizsgálata, vajon tisztességes bért, biztonságos munkakörülményeket és korrekt feltételeket kapnak-e a szervezet munkatársai.

- Közösségi kapcsolatok: A cégek társadalmi szerepvállalása, valamint annak mértéke, hatékonysága és őszintesége is sokat nyom a latba az elemzések során. Ha például egy vállalat jó kapcsolatot ápol székhelyének, vagy gyárának helyi közösségével, akkor az pozitívan hathat a termelésre is, az elhivatott, büszke, és lojális dolgozók miatt.

G, mint governance

Az ESG értékelések kapcsán előtérbe kerülő G faktor mérhető talán a legegyszerűbben. E tényező a vállalati döntéshozók vagy a nemzetállamok által választott államfők szemléletére fókuszál.

- Korrupció: Magától értetődik, hogy kiemelt szempontként jelenik meg az ESG gondolkodásmód iránt elkötelezett piaci szereplők részéről a korrupció vizsgálata. A saját innovációból és valós piaci előnyből építkező vállalatok ugyanis sokkal ígéretesebb jövő előtt állnak a korrupt szervezeteknél. Államkötvényeknél szintén jogos elvárás a befektetők részéről a kormányzó párt tisztakezűsége.

- Lobbitevékenység: A korrupciómentes lobbitevékenység természetesen nem jelent semmiféle negatívumot az ESG elemzés során. Sőt, az értékes kapcsolati tőke akár előnyként is megjelenhet a pontozásnál.

- Szervezeti struktúra: A döntéshozó mechanizmusok a 21. század gyorsuló világában egyre inkább előtérbe kerülnek a szervezeti hatékonyság megítélésénél. Az átlátható, kiszámítható, és demokratikus elvek alapján létrehozott szervezetek ugyanis sokkal életképesebb válaszokat tudnak adni a kihívásokra, mint az autokrata rendszerek.

- Értékpapír-tulajdonosok védelme: Szintén kiemelt szerepet tölt be az ESG értékrendjében a vállalati részvényeket és kötvényeket, esetleg állampapírokat birtokló magánszemélyek vagy intézményi befektetők érdekvédelmi lehetősége. Például az átlátható elszámolások (mérleg, eredménykimutatás, mellékletek), vagy jogorvoslati lehetőségek rendelkezésre állása.

Fontos megjegyezni a G tényező kapcsán, hogy az jócskán hatást gyakorolhat az “S” (social) és az “E” (environmental) pontokra is, mivel a vezetők szemlélete alapvetően határozhatja meg egy gazdálkodó szervezet hosszú távú sikerét.

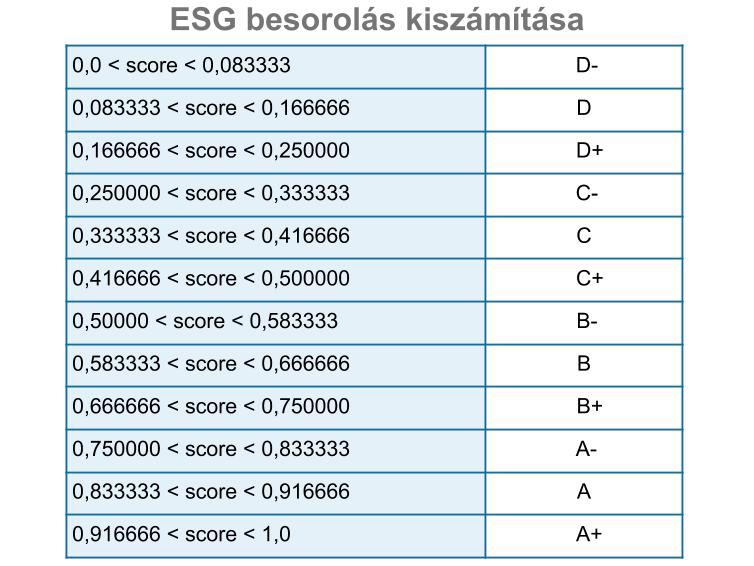

Az ESG besorolás kiszámítása

Azoknak a befektetőknek, akik már találkoztak a három legismertebb minősítőintézet (S&P, Moody’s, Fitch) értékeléseivel, nagyon ismerősnek fog tűnni az ESG Score-ok felépítése.

A gazdálkodó szervezeteket az ESG tényezők szerint pontozzák, melyek összege adja meg a végső értéket, és az értékpapír besorolását, az alábbiak szerint:

A szemléletváltás tehát – az élet többi területéhez hasonlóan – a befektetéseknél is elkezdődött. Az ESG szemlélet így előreláthatóan nemcsak 2020, hanem az egész évtized meghatározó témája lehet, ahogy a korábban bemutatott megatrendek is.