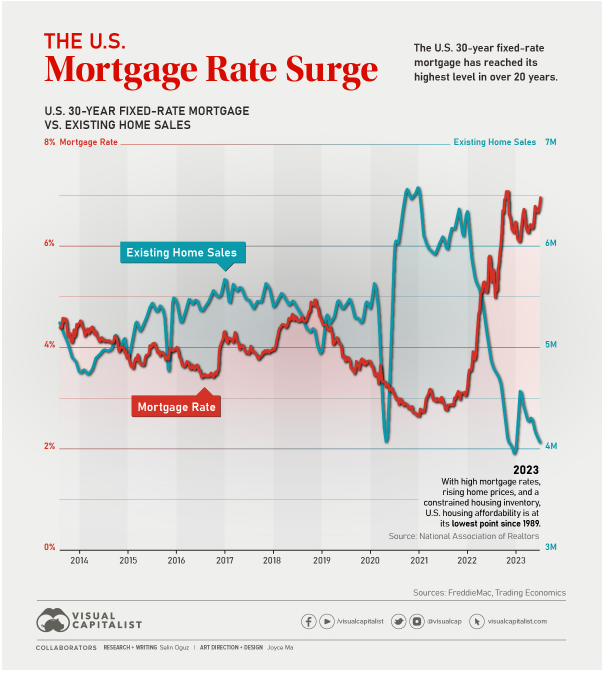

Tizenhárom éve nem látott csúcsra emelkedett az Egyesült Államokban a 30 éves fix kamatozású jelzáloghitel kamata. Az emelkedő lakásárakkal és a csökkenő lakás állománnyal együtt a lakhatás megfizethetősége 1989 óta nem látott mélypontra zuhant. Ezeket a trendeket mutatja az alábbi ábra:

A törlesztés kiszámíthatósága miatt az elmúlt évtizedben a fix kamatozású jelzáloghitel konstrukciók továbbra is nagyon népszerűek voltak az amerikai háztartások körében: 2021-ben a 30 éves fix kamatozású konstrukció piaci részesedése (ebben az évben rekord alacsony, 2,65% volt az átlagos kamatláb), 2022-től azonban emelkedésnek indult – 2023 októberében már csak 7,3%-on tudtak ilyen hosszú távú finanszírozáshoz jutni az amerikai háztartások.

A rövid időszak alatt drasztikusan megemelkedett kamatterhek a használt lakások kereskedelmére is rányomták a bélyegüket. Az elmúlt 10 év költekezése, az alacsony kamatkörnyezet támogatója volt a lakáseladásoknak, azonban a koronavírus utáni időszakban az infláció letörésére hajtó szigorodó monetáris politika (az alapkamat emelés), az elszálló költségvetési hiány és a gazdasági növekedés körüli bizonytalanságok (recessziós félelmek) összességében nagyon megdrágították a lakásvásárlást.

Igaz, az új lakások piaca viszont élénkülést mutat. Az (még korábban felvett) alacsony jelzálog kamatot fizető lakástulajdonosoknak ugyanis nem érdeke, hogy eladják az ingatlanjaikat és – most már drágább finanszírozással – újat vásároljanak. A használt lakás kínálatának csökkenése pedig a vásárlókat az új lakások felé tereli – áremelkedést generálva utóbbiaknál.

Az emelkedő kamatlábak időszakának ugyanakkor egyre többek szerint vége. Ha a recessziós félelmek gyengülnek és a gazdaság visszanyeri a lendületét, csökkenhetnek a kamatráták is: 2023 végére 6,3%-os, 2024 végére 5,4%-os kamatszintről szólnak az előrejelzések.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”