Király-Kovács Mátyás, VIG Alapkezelő

Az amerikai jegybank szerepét betöltő Federal Reserve (Fed) márciusi kamatdöntő ülésén senki nem számított a kamatszintek változtatására, annál nagyobb érdeklődéssel várták viszont sokan, hogy a jegybankárok negyedévente frissülő előrejelzése milyen kamatpályát jelez előre a következő évekre.

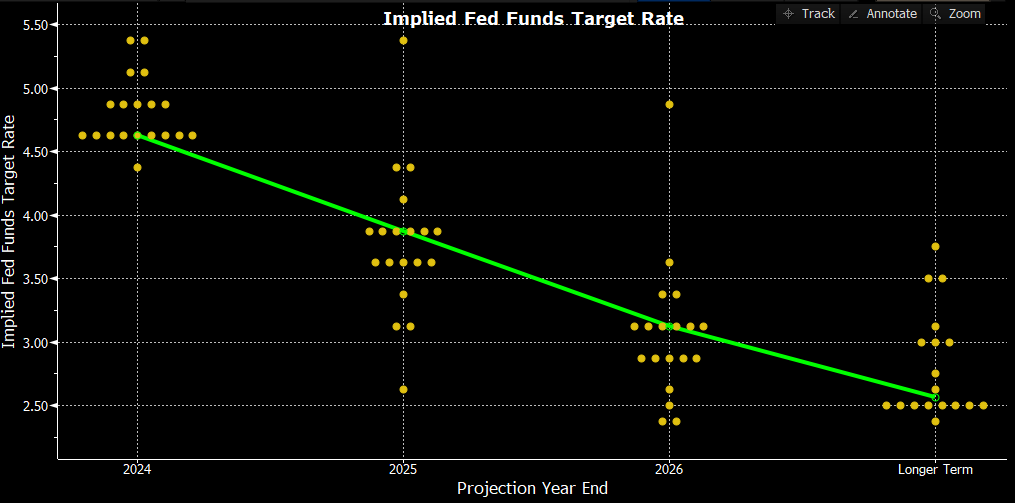

Nos, a befektetők jó híreket kaptak: az idei évre változatlanul háromszor 25 bázispontos kamatvágás várható a Fed részéről, Az irányadó dollárkamat szint így 2024 végére a 4,5-4,75%-os célsávba csökkenhet:

ábra: A Fed jegybankárainak év végi kamatelőrejelzése; forrás: Bloomberg

A Fed ezzel pozitív meglepetést okozott, miután az elmúlt időszakban az amerikai gazdasági adatok nem igazán mutattak az érdemi lassulás irányába – márpedig ezt várták a magas kamatszinttől, és ez adhatna teret a kamatcsökkentésnek is. Az infláció is valamivel a várakozások felett alakult, ezért a korábban előrejelzett három helyett már csak a kétszer 25 bázispontos kamatemeléssel számoltak a befektetők. Ezt csak tetézte Jerome Powell Fed-elnök kijelentése, miszerint hamarosan véget érhet a Fed mérlegfőösszegének csökkentése. És hogy a jó hírek ne érjenek véget: a Fed frissítette idei gazdasági előrejelzéseit is: e szerint a korábbi 1,4% helyett gyorsabb, 2,1%-os GDP növekedéssel számolnak. Az év végi inflációt pedig változatlanul 2,4%-on látják, ami továbbra is érdemben meghaladja a Fed 2%-os célértékét.

Mi következik ezután Amerikában és mi Magyarországon?

A pozitív előrejelzések nyomán új csúcsra emelkedett a new-yorki tőzsde irányadó S&P 500 részvényindexe, a rövid futamidejű amerikai kötvényhozamok csökkentek. Úgy tűnik, hogy a Fed nem akarja elrontani a befektetői hangulatot a novemberben esedékes amerikai elnökválasztás előtt – még a cél feletti infláció ellenére sem.

Ha folytatódik a dezinfláció, az idei második félévben folytatódhat a kamatok csökkentése. Donald Trump valószínűsíthető elnöksége azonban akár cél felett is tarthatja az inflációt. A várható deglobalizáció, a folytatódó költekezés komoly kockázat lehet a 2025-2026-ban várt további kamatcsökkentéseket illetően. Mint ahogy a geopolitikai feszültségek esetleges újbóli felerősödése nyomán emelkedő olajár is, ami szintén a kamatcsökkentés megállítására késztetheti a Fed-et. A Fed pozitív előrejelzése az MNB számára is nyitva hagyja az ajtót a további kamatcsökkentésekre, így az év második felére Magyarországon reálisnak tűnhet a 6-7% körüli forint alapkamat szint elérése.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”