-Németh Gábor-

Elképesztően jó hozamokkal indult a 2023-as év: a szokásos (60-40-es részvény-kötvény arányú) amerikai portfóliók február elejéig átlagosan 6,8%-ot hoztak a tengerentúlon, de a konzervatívabb 40-60-as portfólió (ahol a kötvény súly a nagyobb) is hasonló, 6,5% körüli teljesítményt tudhat maga mögött.

Mi több az óvatos 25-25-25-25% súlyú készpénz/árupiac/kötvény/részvény is jó 2,5%-kal büszkélkedhet, ami a legjobb “évnyitó” 1991 óta. Minek köszönhető mindez? Az európai energiaválság és egy esetleges atomháború rémképe egyelőre szertefoszlott, az orosz-ukrán háború sem foglalkoztatja már a befektetők úgy, mint korábban. És a kínai újranyitás még akkor is optimizmussal tölti el a piaci szereplőket, ha a legutóbbi, kém-hőlégballonos sztori gördített néhány követ Peking és Washington közeledésének útjába. A növekedési kilátások javulnak, a dollár gyengül. Minden rózsaszín.

A katartikus befektetői hurráoptimizmus kiváltó oka azonban kétségkívül az amerikai inflációs adat lehetett. A tavaly októberi világvége hangulatból a februári eksztázisba való, 180 fokos fordulatban kulcsszerepe volt annak, hogy Amerikában a fő inflációs mutató elindult lefelé és valamivel a piaci várakozások alatt végzett. A nagy tőzsdei ralik atyja az amerikai jegybank és a piac szerint már nagyon közel lehet a kamatemelési ciklus vége: volt, hogy év végére már 50 bázispontos kamatvágást várt a többség és 100-at a bátrabbak.

Miért furcsa mindez? Túl rózsásnak tartja a világot a piac: sokkal gyorsabban várja az infláció esését, mint maguk a jegybankok. Kamatvágások sorozatát árazza, holott erre a jegybankárok még nem adtak jelzéseket. Újra megjelent a vágyakozás a “goldilock scenario”-ra, amikor az infláció esik, de a gazdaság javulgat, talán a recessziót is megússzuk.

A történelem azonban nem erre tanít. Amikor Amerikában hasonlóan (de mégsem ennyire) magasra emelkedett az infláció, átlagosan majdnem 3 évbe telt azt visszahozni a cél közelébe. Ezzel szemben a mostani várakozások jóval gyorsabb, 2 éven belüli normalizálódást várnak. (Németországban a múlt alapján még extrémebb a mostani piaci várakozás). Amerikában jelenleg bő 3 százalékpontos csökkenést áraznak a maginflációs mutatóban a következő egy évben – erre 1983 óta nem volt példa – méghozzá érdemi recesszió nélkül.

És ez komoly hiba lehet. A fejlett világban döntően feszes a munkaerőpiac – a mi régiónkban annál is jobban – aminek a lazulása nélkül nehezen tud csökkeni a bérdinamika. Ráadásul minél tovább marad a megszokott sáv fölött az infláció, annál ragadósabb lehet és a másodkörös hatások – az ár-bér spirál kialakulása – is sokkal inkább fenyeget. Sok közgazdász gondolja, hogy Közép-Kelet Európában viszonylag könnyen vissza lehet terelni az inflációt a 10% környéki szintre, vagy az alá is. Ebben a bázishatások rengeteget fognak segíteni idén, nem is beszélve az árupiac és az energiahordozók hónapok óta zuhanó árairól.

De az igazán nehéz munka onnantól kezdődik. A maginfláció, és a bérdinamika letörése és a korábbi inflációs célok elérése véleményem szerint érdemi recesszió nélkül nem tud megvalósulni. Kísértenek a ‘70-es, a ‘80-as évek. Hiába ismerjük a hüvelykujj szabályt, hogy Amerikában az utolsó kamatemelést követően nagyjából fél évvel már kamatot szoktak vágni, ez most talán nem lesz annyira egyszerű. Ehhez a munkaerőpiac most túl erős a tengerentúlon (a munkanélküliség 53 éves mélyponton van) és egyelőre a növekedési kilátások sem vészesek.

Ebben a környezetben két dolgot tehet az amerikai jegybank (Fed): vagy tovább emeli, a vártnál nagyobb mértékben a kamatot, hogy ezzel súlyosabb recessziót idézzen elő, ami letöri az inflációt (ami indokolná az inverz hozamgörbét és ekkor a kamatvágások is előbb jöhetnek, jelentős turbulenciától kísérve), vagy kivár, amíg az eddigi kamatemelések jobban elkezdik kifejteni a hatásukat. Utóbbi esetben azonban vélhetően tovább kell magasabban tartani a kamatokat, mint amit a piac áraz és akkor jön a csalódás. Ráadásul valamelyik részpiac “hazudik”: a kötvények, különösen az amerikai hozamgörbe meredeksége jelentős recessziót áraz, míg a részvénypiac köszöni, jól van, gyors dezinflációt és javuló növekedést jósol. Nagy tőzsdei ralit láttunk az elmúlt hónapokban, a részvények bizony ma nem olcsók.

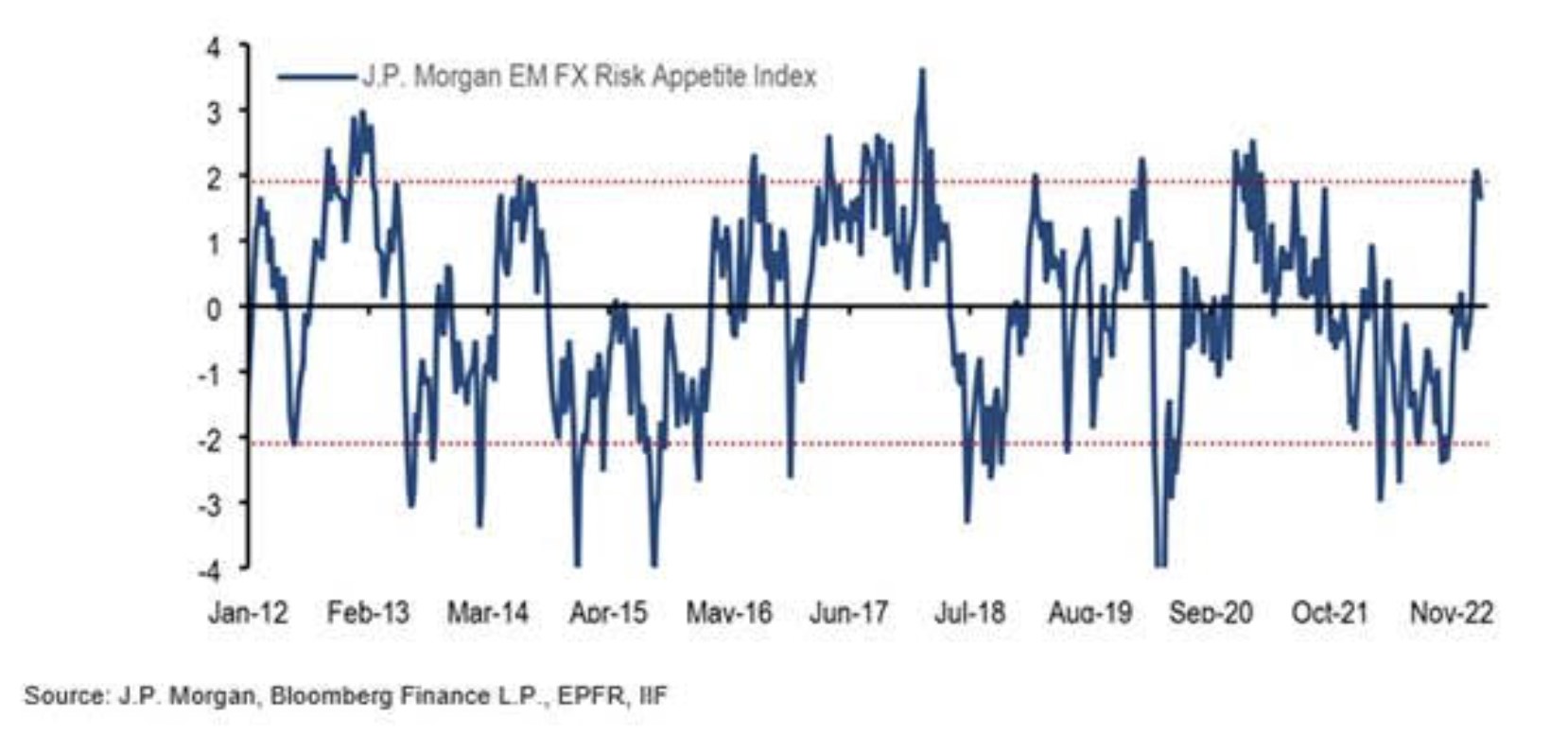

Ez a kettő azonban egyszerre nem lehet igaz. Általánosságban látszik, hogy a piacok túl előre futottak, az értékeltségek elromlottak, az optimizmus túlzó. Egy ábrát hoztam: a JP Morgan feltörekvő piaci deviza kockázatvállalási hajlandósággal kapcsolatos mutatója is extrém szintre emelkedett, mint ahogy több másik eszközosztály is. A rossz októberi hangulat után sokan zárták a short pozíciójukat, sok pénz áramlott be az “agyonvert” kötvényekbe. A hozamcsökkenés aztán segítette a részvénypiacot is, a strukturálisan túlértékelt dollár a Fed szigorítás várt végével erőteljesen gyengülni kezdett.

És sokan persze egyszerűen csak nem akartak kimaradni. A pozicionáltság vezérelte ralik sokszor meglepően sokáig tartanak (mindig van túllövés), de egyre több jel mutat arra, hogy itt az ideje a korrekciónak. A kiugró amerikai munkaerőpiaci adatok után újra nyomás alá kerülhetnek a kötvények (elsősorban akkor, ha az inflációs meglepetésekkel társul), átmenetileg erőre kaphat a dollár és csökkenhetnek a részvényárfolyamok is. Recesszióhoz közeledve a kötvények strukturálisan a legjobban teljesítő eszközök szoktak lenni, az árupiacokkal vigyázni kell, a részvények pedig a kamatvágási ciklus előrehaladott állapotáig nem nagyon szokták megtalálni a mélypontjukat.

Magyarországon jelenleg olyan magas a rövid kockázatmentes hozam, hogy a fenti forgatókönyveket és az esetleges kockázatokat (geopolitika, háború, inflációs számok, recessziós félelmek, értékeltség) végiggondolva, igen csábító megpihenni, profitot realizálni és várni egy jobb beszállási pontot az elért hozam fokozására. A következő iránymutatást a február 14-én érkező amerikai inflációs adat fogja megadni a piacok számára. Aminek egész biztosan komoly piacmozgató hatása lehet. Minden szem Amerikára szegeződik.

“A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”