Interjú Bakos Ádámmal, az Aegon Alapkezelő kötvény üzletágának vezetőjével, aki szerint az MNB mostanra nehéz helyzetbe lavírozta magát. Az euró árfolyama a 340 és 360 forintos sávban alakulhat idén.

A rövid kamatok drasztikus emelésével sikerült megfogni a márciusi, szinte pánikszerű forintgyengülést, a nemzeti valuta azonban így is csak a 350-es euró szintig tudott visszaerősödni. Meddig tarthat ki a lendület?

Mi azt gondoljuk, hogy bár tényleg nincs jó optikája egy 370 forintos euró árfolyamnak, de a külső adósságok csökkentése, az ezzel elért monetáris politikai függetlenség épp azt a célt szolgálta, hogy a deviza mozgása egy krízis esetén szelepként levezesse a feszültséget. A Magyar Nemzeti Banknak (MNB) nem kell a gazdaságot monetáris szigorítással megfojtania. Az erősebb deviza és alacsonyabb kamatok most nem tudnak egyszerre teljesülni. A jegybank ugyanakkor elszántnak tűnik a forint erősítésében és más programokkal próbálja a hitelezést és a költségvetés lazítását támogatni.

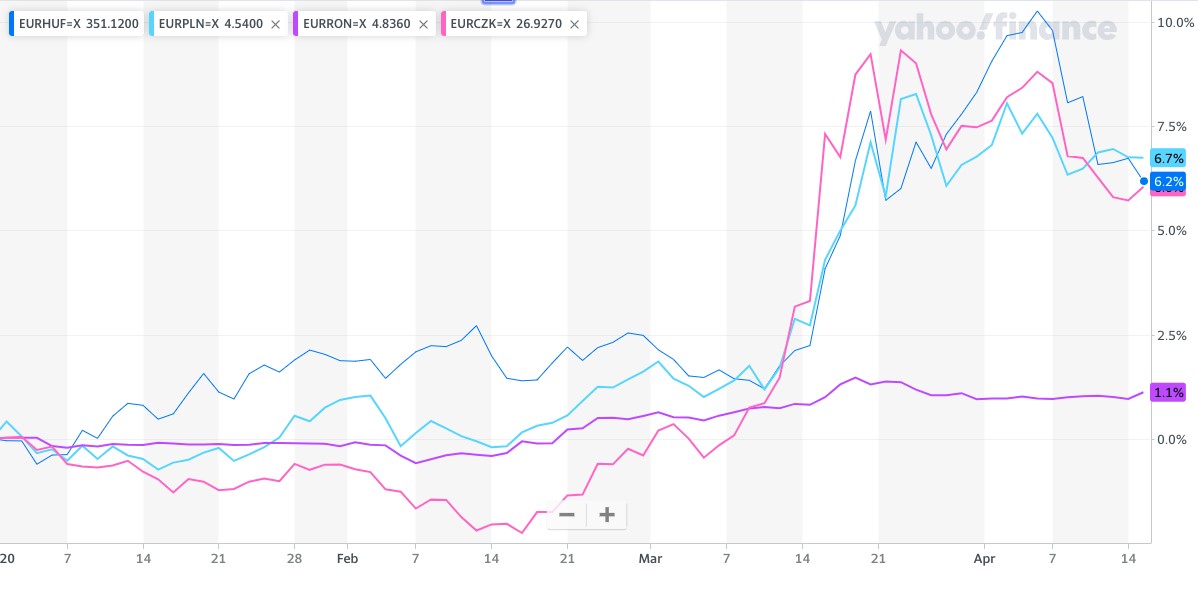

A régiós devizák árfolyamváltozása százalékban az euróhoz képest 2020-ban.

A régiós devizák árfolyamváltozása százalékban az euróhoz képest 2020-ban.

Forrás:Yahoo Finance

Nagy lesz a kísértés, hogy amennyiben a forint tovább erősödik, a jegybank újra csökkentse a rövid futamidejű kamatokat?

Bizonyára. Az elvesztett hitelesség visszaszerzése azonban valószínűleg még keményebb diónak bizonyul majd. Komoly egyensúlyozás következhet, az euró árfolyama a közeljövőben a 340-360 forintos sávban ingadozhat.

Ami azért mégiscsak barátságosabb, mint az április elsejei, 370 forintos kurzus.

A koronavírus tőzsdei zsargonnal élve igazi “fekete hattyú” volt (a megjósolhatatlan események elnevezése onnan ered, hogy Ausztrália felfedezéséig nem találkoztak még ilyen színű madárral). Óriási feszültség keletkezett a befektetők körében, ami nemcsak a forintot, de az összes feltörekvő piaci devizát is gyengítette. Gyorsan szabadulni akartak minden kockázatos eszköztől, ami nem hagyományos menekülő devizában (például svájci frankban, amerikai dollárban) tartott készpénz, esetleg állampapír volt. A krízis első szakaszában egyébként a forint nem is teljesítette alul a legtöbb devizapárt.

Pedig Magyarország nyitottsága alapján egy globális recesszióban a legsérülékenyebb országok közé tartozik. Mi történt ekkor?

A második szakaszban a legtöbb régiós jegybank jelentős monetáris és fiskális lazítást jelentett be, hogy csökkentse a válságtüneteket. A magyar döntéshozók intézkedései viszont óvatosabbak voltak. Nem történt kamatcsökkentés, és bár a kötvénypiac látványosan befagyott, az MNB sem jelentett be például kötvényvásárlási programot. De a költségvetési lépések sem tűntek túl ambiciózusnak.

Ezután a forint két nap alatt 4 százalékot gyengült, és a világ leggyengébb feltörekvő piaci devizájává vált. Alul múlta még a dél-afrikai randot és török lírát is. Miért?

Egyrészt jónéhány befektető “vérszagot” kapva kezdhette tesztelni a magyar jegybank tűrőképességét, látva, hogy az MNB a rohamléptekben gyengülő forint árfolyam és a mind borúsabb gazdasági kilátások ellenére, a cseh, a lengyel és a román (!) kamatvágások után sem mer lazítani a monetáris kondíciókon. Másrészt a költségvetési (mentő)csomag elégtelensége nyomán a gyors, “V alakú” kilábalás esélyének csökkenését árazták be a befektetők. Végül a kormánytöbbség által március végén elfogadott felhatalmazási törvény – ami lehetővé teszi a járvány miatti vészhelyzetben a kormány számára, hogy rendeletekkel irányítson – kedvezőtlen nemzetközi visszhangja is az országgal szembeni bizalmat csökkentette. Fontos megjegyezni ugyanakkor, hogy a forint alulteljesítése egyébként nem volt drámai a feltörekvő gazdaságok devizái között.

Az MNB-nek viszont úgy tűnik, a 370 forintos euró árfolyam igen. Először verbális intervencióval, majd a rövid kamatok emelésével és a kamatfolyosó kiszélesítésével stabilizálni is tudta az árfolyamot. Mitől ijedhetett meg a jegybank, azzal szemben, hogy eddig nem volt ellenére a leértékelődés?

Ezzel kapcsolatban csak spekulálni tudunk. Elvileg az elmúlt 10 év külső adósságcsökkentése pont abba azt a célt szolgálta, hogy a forintárfolyam alakulása ne gátolhassa a monetáris lazítást egy krízishelyzetben. De az MNB a gazdasági ciklusokat felerősítő, ún. “prociklikus” gazdaságpolitikájával a La Fontaine-meséből ismert, egész nyáron csak hegedülő tücsökké vált (amelynek a mesében télen felkopik az álla), ami a jelenlegi helyzetben kevesebb lehetőséget adott, mint a régió többi jegybankjának. Egyszerűbb dolga lett volna, ha 310-es euró árfolyammal és 1,5%-os rövid kamatokkal ér minket el a válság.

Valószínűleg a jegybank kimondatlan „gyenge forint” árfolyampolitikája sem segített.

Nagyon nehéz megfogni az árfolyamzuhanást, ha a jegybank hitelessége sérül. Senki sem hiszi el, hogy tényleges a szándék. Viszont a nemzeti valuta elleni, nagymértékű spekulációt egyetlen jegybank sem szereti. Az MNB egyébként már hónapok óta küldött finom jelzéseket, hogy a forint gyenge árfolyama már nincs igazán ínyére. De komoly lépések megtételére nem volt hajlandó, így a spekulánsok egyre erősebben tesztelték a tűréshatárát.

Mennyiben változott a monetáris politika keretrendszere?

Gyakorlatilag a feje tetejére állt. Az újonnan bevezetett egyhetes betéti tender fogja betölteni az alapkamat funkcióját. Azaz jelenleg 0,9%-os kamattal lehet betétet elhelyezni a jegybanknál, ami a rövidlejáratú piaci kamatokat pillanatok alatt ugyan erre a szintre emelte. A bankrendszerbe pumpált likviditás csökkentésével pedig a devizapiaci forintkamatokat emelte jelentősen, bőven az alapkamat fölé. Ez márciusban 50-150 bázispontos kamatemelésnek felel meg (a bankközi hitelezésben irányadó 3 hónapos Bubor 50 bázisponttal, a kincstárjegy hozamok 70 bázisponttal kerültek feljebb).

Meddig tart ez a forint melletti elköteleződés?

Jó kérdés. Míg a régiónkban mindenki lazít, mert komoly recessziót vár; addig mi optimisták vagyunk és szigorítunk. Lehet, hogy tartós rezsimváltás szemtanúi vagyunk, de az sem kizárt, hogy egy megálmodott/stabilizálódó árfolyam elérését követően újra a lazítás útjára lép az MNB, követve a globális és régiós jegybankokat.