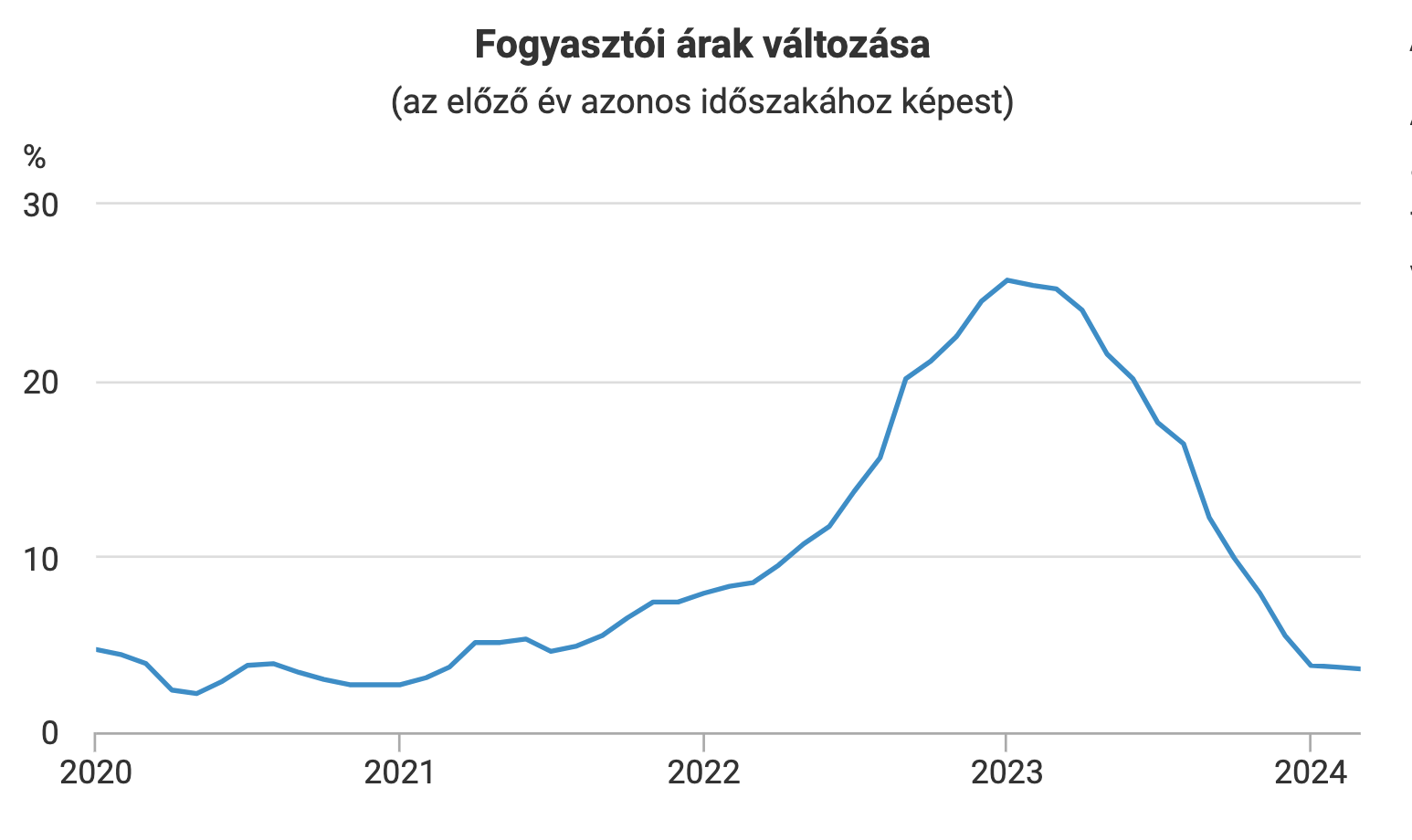

A 3,5%-os piaci konszenzusnál nagyobb mértékben, 3,6%-kal emelkedtek az árak az előző év azonos időszakához képest Magyarországon. Így a hazai infláció már harmadik hónapja van a jegybanki tolerancia sávon belül, ami ugyan sikernek mondható, de szemmel láthatóan csökkent a dezinfláció üteme.

Ebben elsősorban a szolgáltatások növekvő ütemű áremelkedése a bűnös. A szolgáltatások havi inflációja január óta ismét emelkedő trendet követ, méghozzá a jelek szerint növekvő üteműt: a januári és februári 0,5 és 0,67% után a múlt hónapban már markánsabban, 1,8%-kal emelkedtek az árak a szektorban. Ez főként két területnek volt tulajdonítható: a szolgáltatók ugyanis mind a telefon és internet, mind pedig a tv előfizetés kategóriában 10% feletti áremelést hajtottak végre márciusban. Az áremelés főként a tavalyi magasabb infláció miatti korrigálás, így összességében egyszeri hatásnak tekinthető. Azonban nem hagyhatjuk figyelmen kívül, hogy a 2023-as év inflációjához már egyszer hozzájárult a telekommunikációs szektor ár növekedése, ami az idei korrigálással (és ha így folytatódik, a következő években is) csak tovább gerjeszti a már amúgy is magasan lévő szolgáltatóipari inflációt.

Legfontosabb feladat tehát a szolgáltatóipari infláció letörése lenne, hiszen jelenleg az áremelkedési ütem 72%-a tulajdonítható ennek a csoportnak. Ezzel szemben például az élelmiszerek fogyasztói árának növekedése a nullát közelíti, a tartós fogyasztási cikkek és a háztartási energia inflációhoz való hozzájárulása pedig negatív.

Az olaj világpiaci árának közelmúltban tapasztalt emelkedése ugyan felfelé mutató kockázatot jelent a hazai üzemanyagárakra nézve is, de a kormány már aggodalmát fejezte ki ez ügyben: mivel már korábban kijelentették, hogy a magyar üzemanyagáraknak a régiós középmezőnyben kell lenniük, így ha ez nem történik meg, újabb kormányzati intézkedések jöhetnek. A dezinfláció az elkövetkezendő hónapokban véget érhet: a bázishatások miatt a fő inflációs mutató ismét növekedésnek indulhat, amelyre a jegybank is kiemelt figyelmet fordít. Áprilistól így tovább lassulhat a kamatcsökkentések üteme és néhány várakozás alapján nyár közepére érheti el az idei évre várt végleges kamatszintjét az MNB.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”