A világgazdaság strukturális átalakulása miatt emelkedő inflációval érdemes számolni a következő években. Az inflációkövető kötvények vagy éppen az arany is elengedhetetlen elemei lesznek egy jól diverzifikált portfoliónak. Bakos Ádámmal, az Aegon Alapkezelő kötvényüzletág-vezetőjével beszélgettünk.

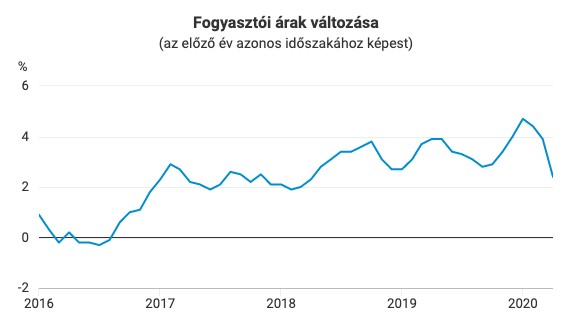

Áprilisban 2,4 százalékra csökkent a fogyasztói árak éves növekedési üteme, ami két éves mélypont. A sokak fogyasztói kosarában jelentős élelmiszerek ugyanakkor majdnem 9 százalékkal drágultak. Milyen irányban változhat az infláció a járvány után?

Rövidebb távon egyértelműen csökken.

Olajár sokk, növekvő munkanélküliség, zuhanó fogyasztás

Az év hátralévő részében nem valószínű érdemi infláció. A hatalmas stimulus lehet, hogy pótolja a kieső háztartási bevételek nagy részét, de ha nincs mire költeni, vagy bizonytalan a jövő és az emberek óvatosabbak, a pénz megtakarításként fog lecsapódni. Ez pedig nem generál inflációs nyomást.

forrás: KSH

forrás: KSH

Ha eddig nem volt infláció rekord alacsony munkanélküliség és kamatok mellett, akkor most mitől lenne?

Jelenleg is több olyan strukturális változás történik, amely érezhető áremelkedést generál majd. Ilyen például a globalizáció egyfajta visszafordítása. A túl hosszú beszállítói láncok komoly ellátási-logisztikai problémákat okoztak a járványügyi krízishelyzetben, rengeteg vállalat és ország ezért haza, vagy legalábbis földrajzilag közelebb telepíti az üzemeit.

Az alacsony kínai gyártási költségekkel senki nem tud igazán versenyezni, a cégek pedig a drágább előállítást a fogyasztók nyakába varrják?

Pontosan. A repatriálás a szükségszerűen magasabb munkaerőköltség bevállalásával növelheti az árakat. De hasonlóképpen, a határok lezárása a kockázatosabb régiókból érkező, olcsóbb munkaerő elől vagy egyes szektorokban a szigorúbb higiéniai-egészségügyi előírások komoly plusz költségeket eredményezhetnek.

A lakosságnak értelemszerűen az a jó, ha az árak minél alacsonyabbak. De a gazdaság számára is rossz az infláció?

Nem feltétlenül. Az infláció két esetben veszélyes: ha túl alacsony, és ha túl magas.

Ha túl alacsony, ne adj isten negatív, akkor ennek az ún. “deflációs spirálnak” tragikus hatása van a fogyasztásra. Hiszen sokan elhalasztják a nagyobb vásárlásokat abban a reményben, hogy másnap minden olcsóbb lesz. Ha pedig túl magas, akkor egy fordított mechanizmus során inflációs spirál alakulhat ki, ami végül csökkenő reáljövedelmeket és üzleti bizonytalanságot eredményez.

Szóval legyen infláció, de csak egy kicsi?

Igen. Ezt próbálja megcélozni a legtöbb jegybank is. És bár az inflációs célokat évek óta nem sikerül elérni, a koronavírus nyomán keletkező új adósságok miatt megint az lesz a kívánalom, hogy a jövőbeli infláció legyen kicsit magasabb, mint a cél. Legyünk megengedőbbek, hogy az adósságok el tudjanak inflálódni, azaz le tudjanak épülni.

Az inflációs pálya ugyanakkor még elég bizonytalan, jelentősen függ a gazdasági felépüléstől, azaz a vírus evolúciójától, a gyógymódok szofisztikálódásától és a vakcinafejlesztés- és disztribúció sikerétől.

Hogyan érdemes átalakítani a megtakarításokat, hogy a vagyonok megtartsák vásárlóértéküket?

Fel kell készülni rá, hogy a reálkamatok nem csak a fejlett, hanem a feltörekvő piacokon is alacsonyabbak maradnak, így ahol elérhető, ott az inflációkövető kötvények jó befektetésnek bizonyulhatnak. A lakossági MÁP+ rövidtávon újra kiemelkedő reálhozamot fog nyújtani, mert az infláció idén jóval alacsonyabb lesz a vártnál, hosszabb távon azonban továbbra is érdemes inflációkövető eszközöket (is) tartani. A szokásos inflációkapcsolt eszközök – például a nyersanyagok, az arany – hosszabb távon mindenképp részét kell képezzék egy megtakarítási portfóliónak.