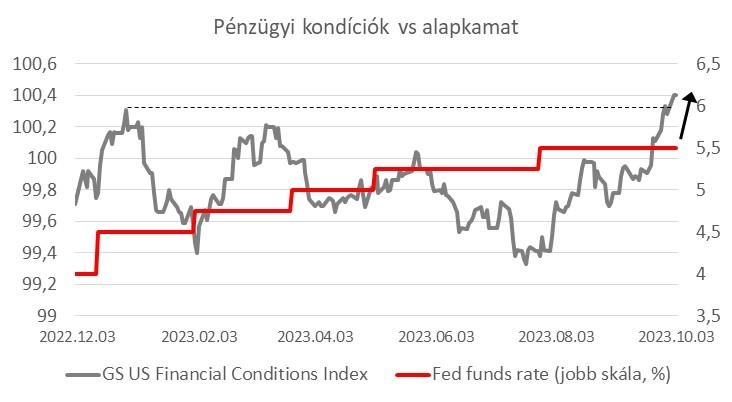

Hetek-hónapok óta várják sokan (mi is), hogy mikor kezdenek el látszani a gyors és jelentős monetáris szigorítás következményei az amerikai növekedési adatokon. Azonban a kamatszint nem az egyetlen – bár az egyik legfontosabb – tényezője annak, hogy a gazdasági szereplők milyen pénzügyi kondíciókkal szembesülnek. A növekedésre ható egyéb pénzügyi/tőkepiaci mutatókat ún. pénzügyi kondíciós indexekbe szokták foglalni a nagy elemzőházak, ezeknek az indexeknek a szintje és dinamikája pedig teljesebb képet ad arról, hogy szigorodtak vagy lazultak a növekedést leginkább befolyásoló pénzügyi változók.

A legutóbbi ciklusban az volt megfigyelhető, hogy hiába emelte az amerikai jegybank szerepét betöltő Fed eléggé gyorsan a gazdaságot már visszafogó mértékűre az alapkamatot, a pénzügyi kondíciók nem szigorodtak ennek megfelelő mértékben. Az erős részvénypiac, az alacsony vállalati kötvény felár mind rontotta a monetáris politika hatásának hatékonyságát. (Amerikában az emberek jelentős hányadának van részvénye, ha ezek értéke csökken, akkor ezt vagyon csökkenésként élik meg és így jobban takarékoskodnak, vagyis kevesebbet költenek – ami hűti a gazdaságot. A tőzsde azonban a mostani kamatemeléseknél nem így reagált. Hasonló a helyzet a vállalatoknál: az alacsony hitelfelárak miatt a vállalatok sem érzik úgy, hogy vissza kellene fogni a termelést.)

A múlt heti hozam emelkedéssel viszont éves csúcsra emelkedett a Goldman Sachs által kalkulált index, így számíthatunk arra, hogy a szigorodó pénzügyi kondíciók lassító hatása egyre inkább érvényesülni fog.

Forrás: Bloomberg

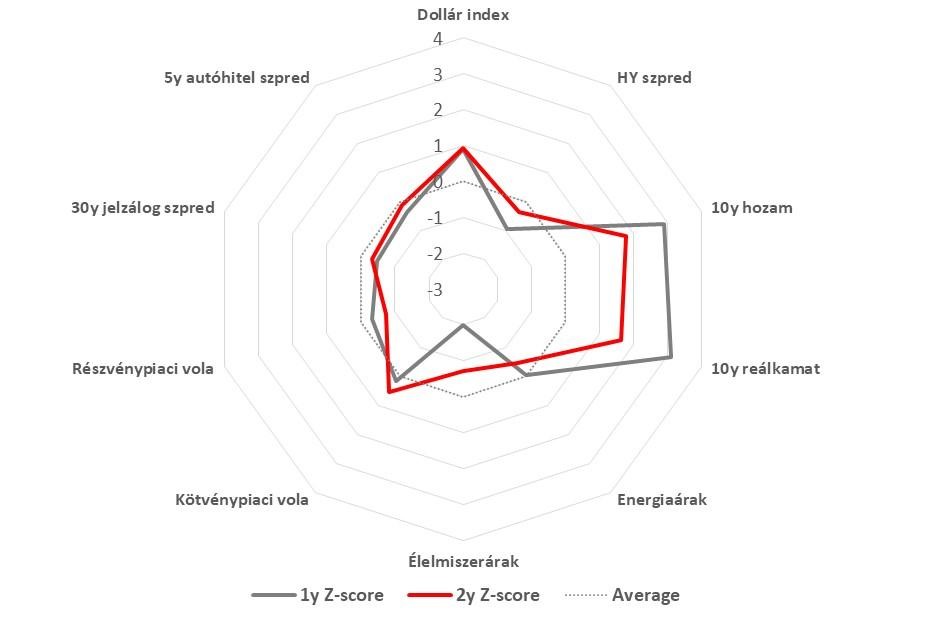

Érdemes néhány változót közelebbről is megnézni, hogy hol is érhető tetten ez a szigorodás. A nominális- és reálkamatok szintje és volatilitása mellett a dollár utóbbi időben megfigyelt erősödése fontos szigorító tényező, de a vállalati (“high yield”) kötvényfelárak, a jelzálog- és autóhitelfelárak, valamint a részvénypiaci mutatók még mindig az időszaki átlag alatti, de az energiaárak is csak átlag körüli szintet mutatnak. Amire a jegybanknak közvetlen, vagy szorosan közvetett hatása van (kamatszintek, kamatvolatilitás, dollár), ott komoly hatást képes elérni, más területeken azonban a vártnál lassabban történnek a dolgok.

Forrás: Bloomberg

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”