Mindenki hinni akar a jó híreknek, pedig a járvány újabb hulláma jöhet, az amerikai “csodagyógyszer” nem tesz csodát, a gazdasági mentőcsomag növekvő munkanélküliséget és inflációt hozhat. Tesztelhetjük még a korábbi, márciusi mélypontokat Kardos Zsolt, az Aegon Alapkezelő termékspecialistája szerint.

Bejárta a hír a világsajtót, hogy a Gilead amerikai gyógyszergyár Remdesivir gyógyszere hatékonynak tűnik a koronavírus súlyos betegeinek kezelésében. Megmenekültünk?

Már április elején lehetett tudni, – egy chicagoi kórházban dolgozó nővér ugyanis már akkor elmondta – hogy a készítmény valóban hatásos volt súlyos tünetekkel rendelkező betegek kezelésében. A Remdesivir egyébként eredetileg egy ebola gyógyszer, ami a gyógyításban segít, ám a járvány terjedését nem állítja meg. Ráadásul nem egy egyszerű gyógyszer, hanem komplett terápia, amihez orvosra és kórházi személyzetre is szükség van. A kezelés pedig összességében nagyon sokba kerül, a ritka betegségek specialistájának számító Gileadnak hatékony, de híresen drága gyógyszerei vannak.

Mikor leszünk túl a nehezén?

Ezt akkor lehet majd látni, amikor kész lesz a mindenki számára olcsón és egyszerűen hozzáférhető védőoltás.

Ezen egyébként a Gilead is dolgozik, de egyszerre 3-4 komoly kutatás is folyik világszerte. Az oltás a várakozások szerint a legjobb esetben is 2021 január-februárra lehet kész. A problémák ma még nem oldódtak meg. Valószínű, hogy nyáron lecseng a járvány első része, de könnyen lehetnek újabb fellángolások például szeptemberben, amikor a legnagyobb terjesztőnek számító gyerekek ismét iskolába mennek. Ahogy viszont meglesz az ellenanyag, utána van elég gyártókapacitás rá, hogy néhány hónap alatt az egész világon el lehet majd terjeszteni.

Ezért is nem nőtt a sokszorosára a Gilead árfolyama, mikor a CNN vezércikkben számolt be a sikerről. Az oltóanyagot kifejlesztő cégé majd fog?

Annak jó esélye van, körülbelül olyan hatása lehet, mintha valaki kitalálná a rák ellenszerét. Ez a mostani gyógyszer, a daganatos betegségek analógiájával élve, kicsit talán a kemoterápiához hasonlítható. Így egyébként az is lehet, hogy komoly mellékhatásai vannak. Ha meglesz az oltóanyag, onnantól a koronavírus-járvány körülbelül olyan lesz, mintha kanyarót kapna el az ember, vagy például influenzát.

Mindenki jó híreket akar hallani, és amikor egy ilyen napvilágot lát, jelentősen megugranak a tőzsdei árfolyamok. De az általános drágulás már április elejétől látszik. Annak mi volt az oka?

A tőzsdei részvények túl hirtelen estek, és túl nagy mértékben. Amikor az árfolyamok történelmi rekordjukról zuhannak alig egy hónap alatt 30 százalékot, ez természetes pszichológiai folyamat (és persze az árfolyamesésre spekulálók pozíciózárásai is hozzájárulnak egy “felpattanáshoz”)

A részvények drágulását táplálta Donald Trump amerikai elnök talán túlzott optimizmusa is, hogy most már hamarosan elindul a tengerentúli gazdaság.

Ezzel szemben úgy tűnik, Szingapúrban, Dél-Koreában és Kínában újra nő a megbetegedések száma. Amíg nincs meg a védőoltás, a vírus bármikor újra támadhat.

A járvány terjedésének megállítása a nagy technológiai cégek fantáziáját is megmozgatta.

Valóban, a Google és Apple is fejleszt olyan applikációt, amelyről az embernek kicsit George Orwell 1984. című negatív utópiája jut eszébe. A szoftver mindenkit követne, és ha valakiről kiderül, hogy pozitív, a mobiltelefonok visszamenőleges helymeghatározási adatai alapján tudnák meghatározni, kit fertőzhetett meg. Az ilyen információgyűjtésnek óriási veszélye, hogy később másra is felhasználhatja egy diktartórikusabb kormányzat.

Akkor vegyek Apple vagy Google részvényeket?

Emiatt nem érdemes. A Google a hirdetésekből, az Apple elsősorban az Iphone okostelefonok eladásából él. A vásárlóerő globális csökkenése most mindkettőt alaposan megtépázta (az új Iphone SE ára már közvetlenül a bevezetés után csökkent.

Mikor térhetünk vissza a normális kerékvágásba? Magyarországon Orbán Viktor május 3-ára tette a járvány tetőzését.

Csak akkor látni, amikor meglesz az oltás. Onnantól kezdve – mivel van elég gyógyszergyártó kapacitás – körülbelül 4-5 hónap alatt a fejlett országok lakosságát beolthatják vele.

A magyar kormány előrejelzéseit alapul véve június közepére menedzselhető lehet a járvány, elkezdhetünk visszamenni dolgozni.

De hirtelen jöhet egy fellángolás itt – ott, aminek hatására megint vissza-, majd előbújhatunk a menedékből. Optimális esetben jövő nyár közepére lehet beoltva a “Nyugat”, Európához és a NATO-hoz tartozva remélhetőleg mi is bekerülünk ebbe az első körbe. A szegényebb országokban ugyanakkor lassabb lesz a folyamat, a válság előtti szintet minimum 2 év múlva érheti el a világ – ha nem mutálódik.

Az, hogy milyen gyorsan kapjuk meg, ez egy jó indikáció lehet, hogy hol is a helyünk a fejlett világban, Európában. Hogyan követik ezt a folyamatot a tőzsdék? Egyáltalán mennyire mozog szinkronban a gazdaság és a tőzsde?

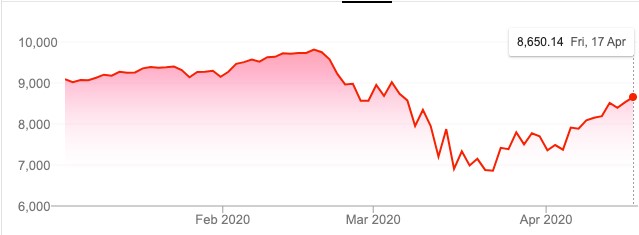

Szinte egyáltalán nem. Ma mindenki túl optimista. Gondoljunk csak bele: vírus tizedeli az embereket világszerte. Amerikában 22 millió munkanélküli lett, a GDP az idei első negyedévben várhatóan 15%-ot esik vissza – és a technológiai cégek, a Nasdaq az év eleje óta pluszban van. Szerintem a gazdaságnak 20% esélye van egy “L”, és 80% esélye egy “U” alakú kilábalásra. Ennek előbb-utóbb a részvényárfolyamokban is meg kell mutatkoznia, a járvány második hulláma esetén tesztelhetjük a korábbi, márciusi mélypontokat. A befektetők túl érzékenyen reagálnak majd a hírekre, a kereskedés nagyon volatilis lesz.

A tőzsdeindexek emelkedése egyébként sem a teljes vállalati piaccal kapcsolatos várakozásokat mutatja?

Az amerikai S&P 500 mutatóban öt cégnek (Microsoft, Google, Amazon, Facebook, Apple) együttesen 22 százalékos súllyal szerepel. Tehát az árfolyam emelkedés is elsősorban ezeknek a cégeknek szól. És sajnos jónéhány, egyébként életképtelen vállalatnak is, amelynek kötvényeit, részvényeit a kormányzati válságkezelés megmenti. Az amerikai jegybank szerepét betöltő FED április közepéig 2000 milliárd dollárt pumpált eddig a gazdaságba), idén 6000 milliárd a célszám. A FED sok “zombi” céget is megment az eszközvásárlásaival.

Mintha a szocializmusban lennénk. Mi lesz a “pénzpumpa” gazdasági hatása hosszútávon?

Stagfláció. Azaz lassuló gazdaság, magas munkanélküliség magas inflációval, mint ami 1972-73 volt az arab-izraeli konfliktumiatt. Nem azért nőnek majd az árak, mert mindenki dolgozik, és sokat költ, hanem mert először is hozzászokunk az alacsonyabb (válság-) árakhoz, aztán amikor visszatérünk a normális kerékvágásba, majd jön a drágulás. A kockázatcsökkentés miatt sok cég hazaviheti Kínából a termelést, ami magasabb költséget és ezzel emelkedő árakat jelent.