Bejegyzésünk első részéből már megtudhatta, miként lehet objektíven mérlegelni a befektetések és megtakarítások hozamait, mit jelent a kockázatmentes hozam fogalma és mekkora hozamra számíthat, aki 2018-ban alacsony, vagy mérsékelt kockázatú befektetési alapokba helyezi el a pénzét.

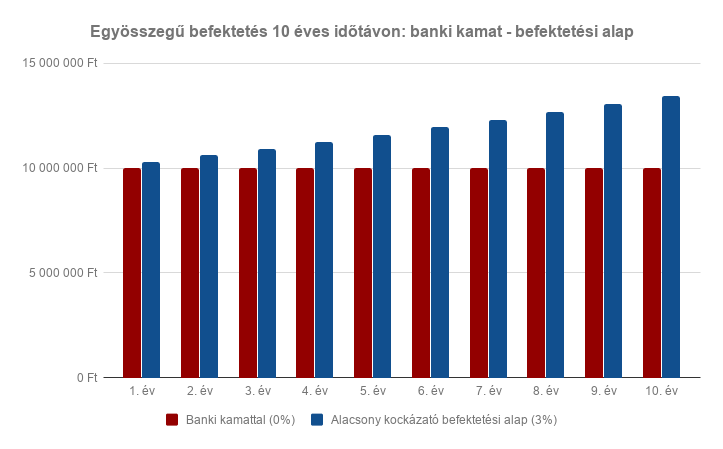

A második részben azt szeretnénk bemutatni, milyen teljesítményre képes 10 éves időtávon egy 10 millió Ft-os befektetés, 3 százalékos éves hozam mellett. Ezt szemlélteti az alábbi grafikon:

Az ábráról jól leolvasható, hogy tíz év alatt egy alacsonyabb, vagy mérsékelt kockázatú befektetési alap akár 3.439.164 Ft hozamkülönbséget is jelenthet a bankbetétekkel szemben. Jól szemlélteti az ábra a kamatoskamat-hatást is, aminek következményeként évről évre nőhet a hozam nagysága. 25 éves időtávon nézve befektetésünk akár meg is duplázódhat!

Kevésnek találja a 3 százalékot? Így érhet el még magasabb hozamot!

Ahhoz, hogy még többet hozhasson ki befektetéseiből 2018-ban, alapvetően három lehetősége kínálkozik. A többlethozamért cserébe azonban mindhárom esetben le kell valamiről mondania!

- Kihasználja az állami támogatásokat! Ha kockázatmentesen szeretné megnövelni befektetése a teljesítményét, akkor érdemes utánanéznie, hogy Ön vagy családtagja milyen típusú állami támogatásra jogosult befektetései vagy megtakarításai után. Jó alternatíva lehet egy Tartós Befektetési Számla (TBSZ) nyitása, melynek segítségével akár adómentes hozamokat is elérhet. A TBSZ számla előnye azonban csak 3 vagy 5 éves időtávon használható ki, vagyis ebben az esetben a likviditásáról kell néhány évre lemondania.

- Felelősségteljesen kockáztat! Egy több millió forint értékű portfólió esetében már érdemes elgondolkoznia azon, hogy a befektetett összeg egy kisebb részét valamilyen kockázatosabb befektetési alapba fektesse be. Ehhez feltétlenül egyeztetnie kell egy pénzügyi szakértővel, aki felméri az Ön kockázatvállalási hajlandóságát, majd élethelyzetének figyelembevételével kiszámolja, hogy portfóliójának mekkora hányadát szabad kockázatosabb eszközben tartania. A megnövekedett kockázathoz persze magasabb hozamelvárás is párosulhat, ami könnyen azt eredményezheti, hogy portfoliójának kisebb és kockázatosabb része több profitot termel majd Önnek, mint a biztonságos, nagyobb tőkerész. Ehhez azonban befektetésének egy részére (példánkban egy negyedére) nagyobb kockázatot kell vállalnia.

TIPP! Amennyiben azonnal meg szeretné tudni kockázatviselési hajlandóságának szintjét, töltse ki az Aegon Alapkezelő 15 lépésből álló online tesztjét és ismerje meg az Ön számára javasolt mintaportfóliót.

- Indokolatlanul magas kockázatot vállal! Elméletileg az jelenti Önnek a legjobb esélyt a magasabb hozamok elérésére, ha az összes vagyonát magas kockázatú eszközökben tartja. Kiválasztja például az elmúlt években legnagyobb hozamot elérő alapot és mindent feltesz egy lapra. Ez azonban óriási felelőtlenség lenne! Egyrészt, a múltbeli hozamok nem garantálják, hogy a jövőbeli hozamok is ilyen busásak lesznek, másrészt pedig ehhez minden vagyonát kockáztatnia kellene, ami szakmailag teljesen elfogadhatatlan és értelmetlen. Ez esetben tehát a józan gondolkodásról kell lemondania, ami senki számára sem javasolt a pénz- és tőkepiacokon!

Az ideális megoldás

Kitűzött céljait úgy érheti el a legkönnyebben, ha a bejegyzésünk első és második részében bemutatott tanácsokat együttesen kezdi el alkalmazni. Takarítson meg tehát hónapról hónapra minimum 10.000 forintot, majd az ebből összespórolt pénzt és annak hozamát fektesse be hosszútávon egy alacsony vagy mérsékelt kockázatú alapba.

Pénzügyei során is érdemes tanulnia mások hibáiból! A korábbi „Befektetési baklövések a párnacihától az aranytallérig” című bejegyzésben részletesebben is olvashat a befektetők által elkövetett korábbi, mindenképpen elkerülendő hibákról.